février 2020

Les créances commerciales en plein développement

Titrisation

« Des cas de figure que le législateur n’avait pas à l’esprit »

La parole à... Agathe Motte, counsel chez Linklaters

TITRISATION - Le marché redémarre

Les volumes repartent en Europe après un gel lié aux incertitudes réglementaires.

janvier 2020

La croissance soutient la qualité des titrisations hypothécaires en France

Les banques françaises profitent du contexte pour commencer à placer leurs émissions de RMBS.

Les prêts à effet de levier restent une épée de Damoclès

Le Conseil de stabilité financière (FSB) a publié jeudi un nouveau rapport sur les risques liés notamment aux CLO.

Les prêts à effet de levier continuent à préoccuper les régulateurs

Le Conseil de stabilité financière (FSB) a publié jeudi un nouveau rapport sur les vulnérabilités associées aux prêts à effet de levier (leveraged loans) et aux véhicules de titrisation de ces prêts (collateralised loan obligations, CLO), dont plusieurs régulateurs pointent les risques accrus depuis quelques mois.

Les marchés financiers veulent aussi une meilleure intégration européenne

L’Amafi présentera bientôt ses propositions pour l’Union des marchés de capitaux (CMU).

novembre 2019

Les titrisations STS décollent enfin

SUCCÈS Pour la première fois depuis l’entrée en vigueur de ce label en début d’année, les titrisations STS (simple, transparent et standardisé) ont représenté la majorité des émissions en Europe au mois de septembre, pour atteindre un volume supérieur à 5 milliards d’euros, d’après une étude de S&P Global Ratings. Et le mois d’octobre a affiché la même dynamique. Selon l’agence, l’introduction du label STS pourrait avoir eu un effet légèrement positif sur le profil de crédit des portefeuilles, du fait des modifications correspondantes dans les structures de capital des transactions. Par ailleurs, les titrisations non STS rencontrent toujours du succès, signe que les deux types d’émission pourront coexister à l’avenir.

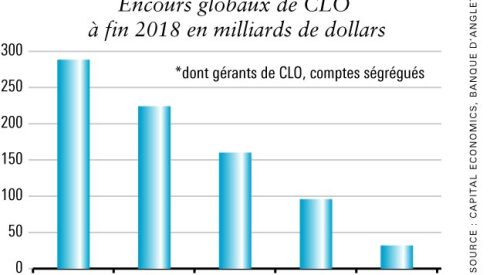

Le marché des CLO nourrit les inquiétudes

SEUIL CRITIQUE Le marché des CLO (collateralised loan obligations), qui a doublé depuis 2013 pour atteindre plus de 800 milliards de dollars, intéresse de plus en plus les analystes. Alors que le dernier rapport trimestriel de la Banque des règlements internationaux avait dressé une comparaison entre son essor rapide et celui des CDO (collateralised debt obligations) avant la crise, les experts de Capital Economics estiment que le marché des CLO est « une source de vulnérabilité » pour le secteur financier.

Les titrisations STS décollent en Europe

La réglementation n’est pourtant pas complètement arrêtée au travers des standards techniques.

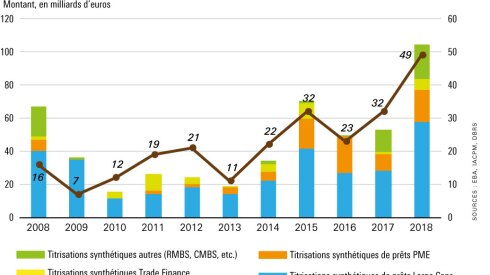

Finance Watch préoccupé par la promotion de la titrisation synthétique

Finance Watch a profité de la fin de la consultation de l’Autorité bancaire européenne (EBA) sur l’idée de créer un «label» STS (simple, transparente, standardisée) pour les titrisations synthétiques - comme pour les titrisations traditionnelles - pour expliquer que «promouvoir ainsi ces titrisations accroîtrait le risque systémique financier sans bénéficier à l’économie». Selon l’ONG bruxelloise, cela disséminerait des risques complexes et non supervisés sur le marché. Le document de travail de l’EBA suggérait que les banques pourraient recourir à la titrisation synthétique pour gérer leurs exigences de fonds propres issues, entre autres, du cadre de Bâle 3 «version 2" avec l’introduction du «plancher de production».

Finance Watch s’inquiète de la promotion de la titrisation synthétique

Finance Watch a profité de la fin de la consultation de l’Autorité bancaire européenne (EBA) sur l’idée de créer un «label» STS (simple, transparente, standardisée) pour les titrisations synthétiques - comme pour les titrisations traditionnelles - pour expliquer que «promouvoir ainsi ces titrisations accroîtrait le risque systémique financier sans bénéficier à l’économie». Selon l’ONG bruxelloise, cela disséminerait des risques complexes et non supervisés sur le marché tout en contribuant à recréer les conditions qui ont rendu possible la dernière crise financière et en permettant «de contourner la réglementation Bâle 3 en matière de fonds propres», ajoute Thierry Philipponnat, son responsable de la recherche.

Les tranches juniors de CLO connaissent un coup de mou aux Etats-Unis

Certains investisseurs confiants en ont cependant profité pour renforcer leurs positions.

710 millions d’euros

C’est le montant de la titrisation publique que vient de réaliser le Crédit Immobilier de France Développement sur des prêts immobiliers résidentiels. Le groupe, qui gère l’extinction de son portefeuille, réduit ainsi son coût de financement. L’opération a été arrangée par BNP Paribas et Crédit Agricole CIB et la société Prime Collateralised Securities (PCS) a validé le caractère STS (simple, transparent et standardisé) du montage.

La titrisation de prêts hypothécaires en Europe s’améliore

Moody’s a fait un point sur les risques liés aux titrisations RMBS, globalement plus simples et plus strictes.

La titrisation synthétique allège le bilan de la Société Générale

La banque structure un transfert de risque original qui va lui servir à augmenter ses financements à impact positif.

octobre 2019

La Société Générale structure une première titrisation synthétique à impact positif

La banque s’engage à redéployer 25% du capital libéré par l’opération dans des prêts plus durables.

La Commission approuve le système de garantie sur créances douteuses de la Grèce

Athènes veut s’inspirer de Rome pour nettoyer son secteur bancaire, et attendait le feu vert européen sur l’aide d’Etat.

Forte croissance des obligations notées B-

FRAGILITÉ Selon une étude de S&P Global Ratings, la part des émetteurs notés B- aux Etats-unis et en Europe est en forte hausse depuis début 2017, atteignant un niveau record de 20,5 % aux Etats-Unis à la fin du deuxième trimestre 2019 et un niveau de 12,7 % en Europe. Ces émetteurs B- sont concentrés dans une poignée de secteurs. Le secteur de la haute technologie arrive en tête aux Etats-Unis. En Europe, ce sont les produits de consommation. Historiquement, le segment de notation B- devait une bonne partie de ses membres à des déclassements antérieurs. Les populations actuelles proviennent surtout d’émetteurs avec une notation initiale B ou B-. Les faibles taux d’intérêt dans le monde après la crise financière ont permis à des entreprises déjà endettées de s’endetter davantage à un coût avantageux. En ce qui concerne les CLO, les crédits B- seraient une source de préoccupation potentielle pour les investisseurs, car ces émetteurs se situent seulement un cran au-dessus de la catégorie de notation CCC, pour laquelle les CLO peuvent subir des haircut. Et même dans des environnements relativement sains, les émetteurs B- subissent une détérioration du crédit supérieure à celle du marché des titres spéculatifs. S&P Global Ratings s’attend à ce que le taux de défaut augmente aux Etats-Unis.

15/05/2026