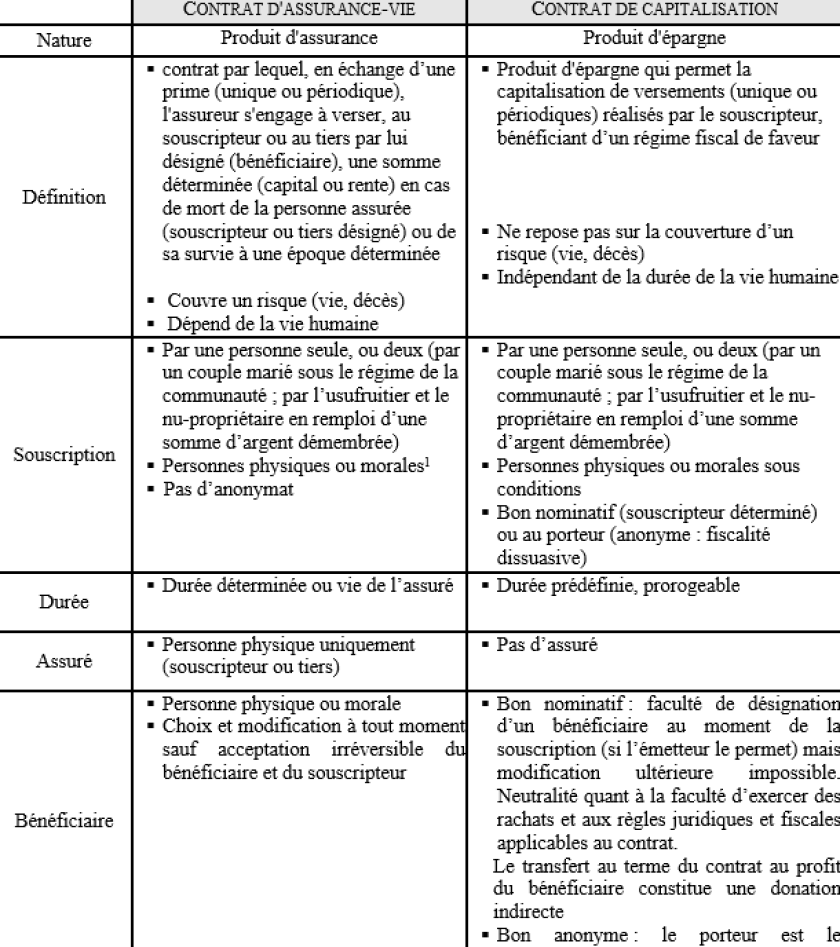

Contrats d’assurance vie et de capitalisation : deux outils à stratégie différente

Leurs particularités respectives sont présentées dans le tableau comparatif détaillé ici.

Par Bruno Bédaride, notaire à Paris

Les contrats d’assurance-vie et de capitalisation sont deux véhicules de placement qui obéissent à des règles civiles et fiscales propres ce qui en fait deux outils à part entière.

Leurs particularités respectives sont présentées dans le tableau comparatif détaillé ici outre un développement spécifique concernant deux aspects particuliers liés au contrat de capitalisation(bons anonymes et contrats souscrits par une personne morale).

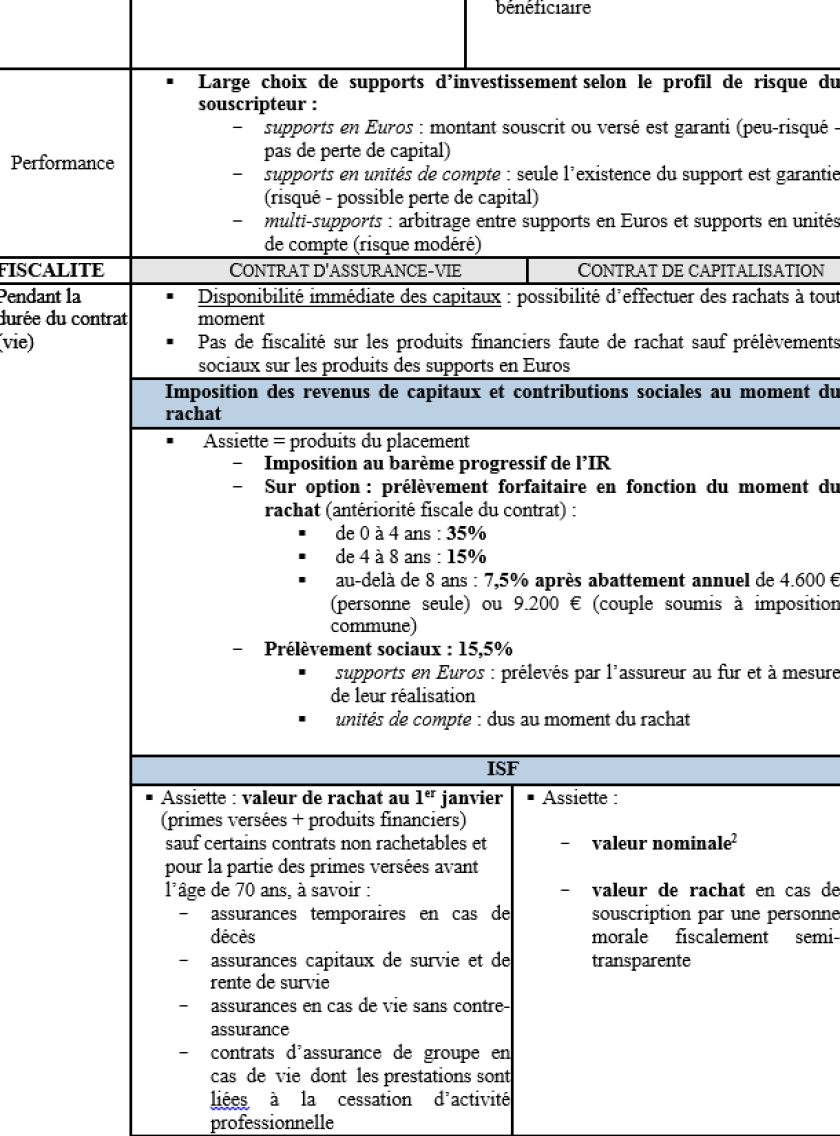

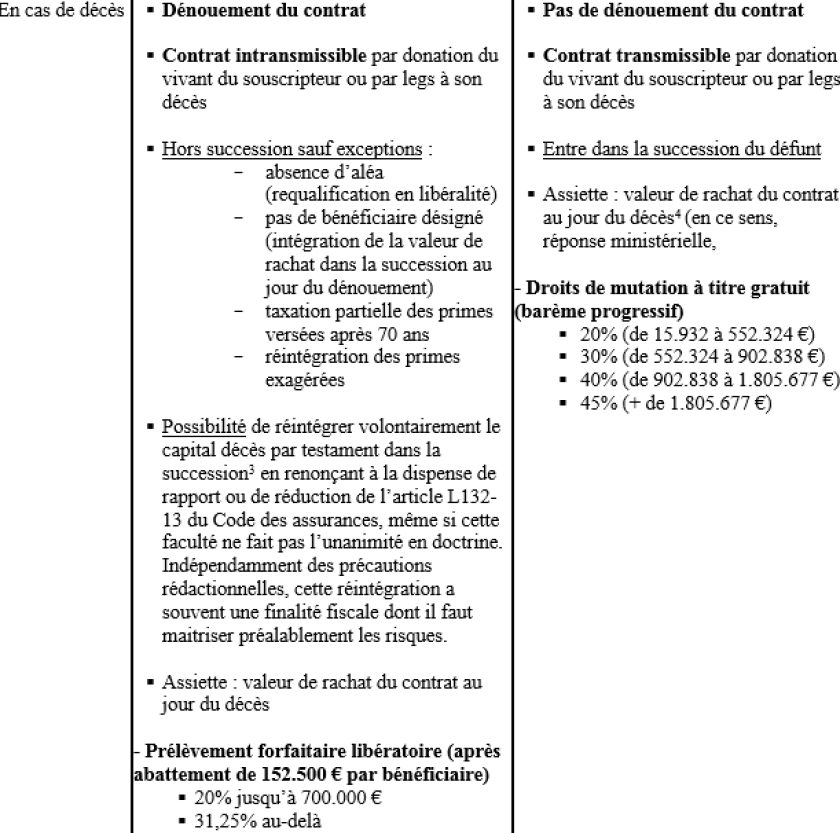

Conclusion du tableau

Ces deux outils d’épargne et de transmission se complètent mais ne sont pas alternatifs. Ils obéissent chacun à des règles propres tant dans leur finalité d’épargne que de transmission (hors succession pour le contrat d’assurance-vie, contrairement au contrat de capitalisation).

Cas particulier des contrats de capitalisation souscrits anonymement

Le souscripteur a la possibilité de refuser d’autoriser l’émetteur à communiquer son identité et son domicile fiscal à l’administration fiscale. Ce refus s’exerce parune option irréversible au moment de la souscription pour les contrats souscrits depuis 1998, ceux souscrits antérieurement continuant à bénéficier d’une option au moment du remboursement.

Mais le régime fiscal appliqué au moment du remboursement par l’établissement payeur est dissuasif:

–prélèvement spécial de 2% par an au moment du remboursement sur la valeur d’origine de souscription (augmentée des versements postérieurs éventuels);

–prélèvement libératoire forfaitaire de 60% sur les produits financiers;

– prélèvements sociaux de 15,5% sur les produits financiers des supports en unités de compte (prélèvements au fur et à mesure pour les supports en Euros).

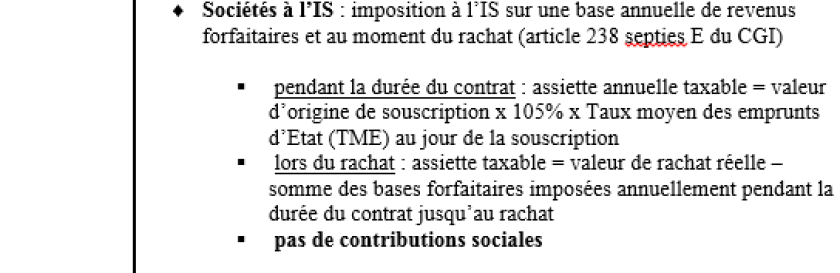

Spécificités liées à la détention d’un contrat de capitalisation par une personne morale

1 Très rares sont les contrats d’assurance-vie souscrits par des personnes morales.

2 Tolérance de l’Administration fiscale : BOI-PAT-ISF-30-50-20 n°50

3 En cas sens, Cass 1ère civ., 20 mars 2013, n°11-27221, Defrénois n°8, 30 avril 2013, 112go

4 Le Bofip (BOI-PAT-ISF-30-50-20 n°50) ne prévoit expressément une taxation sur la valeur nominale qu’en matière d’ISF en renvoyant à deux réponses ministérielles (RM Deprez n° 2020, JO AN 21 octobre 2002, p.3722 ; RM Mathieu n° 2372, JO Sénat 24 octobre 2002, p.2475) qui prévoient la taxation sur la valeur de rachat. On ne comprend pas les raisons de cette distorsion d’autant que la taxation sur la valeur de rachat du contrat conduit à créer une double imposition au titre des droits de succession et de l’impôt sur le revenu lors des rachats ultérieurs. En ce sens, Memento Francis Lefèbvre Patrimoine 2013-2014, n°30035.

Un évènement L’AGEFI

TECH ET DIRECTIONS FINANCIERES

Plus d'articles du même thème

-

La France a les atouts pour relancer sa compétitivité

Les très grandes entreprises nationales affichent des gains de productivité plus élevés que dans le reste de l’Europe, grâce essentiellement à leur croissance et non par des réductions d’effectifs. En revanche, la France manque cruellement d’entreprises innovantes parmi ses grands champions. -

PARTENARIAT

Réindustrialisation : reconstruire une souveraineté durable

Réindustrialiser l’Europe ne signifie pas seulement relocaliser la production. Pour reconstruire une souveraineté industrielle durable, encore faut-il financer les bons maillons, disposer de foncier, de compétences, d’infrastructures logistiques et d’une vision de long terme. C’est autour de ces enjeux que se sont articulés les échanges du dernier atelier du groupe de travail “Souveraineté et durabilité : le nouveau couple européen”, co-fondé par Edmond de Rothschild Asset Management dans le cadre du Think Tank “2030, Investir Demain”. -

Le rapport de la Commission sur la compétitivité bancaire peine à convaincre

Le document a été présenté et publié vendredi. Si le diagnostic est consensuel, les remèdes évoqués font débat. Pour Maria Luis Albuquerque, commissaire chargée des services financiers et de l’Union de l’épargne et des investissements, la tâche à venir la plus ardue sera de parvenir à changer les mentalités.

Sujets d'actualité

Tous les sujetsETF à la Une

EXCLUSIF

Natixis Investment Managers crée sa plateforme d’ETF actifs

La filiale de gestion d’actifs du groupe BPCE veut combler son retard en lançant ses premiers ETF actifs sur le marché européen d’ici la fin de l’année tout en développant son offre sur le non-coté.

Les plus lus

- Natixis Investment Managers crée sa plateforme d’ETF actifs

- Les livrets réglementés coûteront moins cher que prévu aux banques françaises

- Alséa Partners relance le pari de la gestion « quality growth » en partenariat avec Quaero Capital

- Generali France lance un nouveau fonds en euros baptisé Vertessima

- La commission d'enquête sur les plus hauts patrimoines enterre la taxe Zucman mais veut un taux plancher

Contenu de nos partenaires

A lire sur ...

-

Absurdistan

« Beaucoup plus vulnérables » : quand les normes de l'UE freinent l'action des pompiers français

La Fédération nationale des sapeurs-pompiers de France alerte sur l'impact défavorable de plusieurs normes environnementales sur leurs camions -

Médicaments

Vers une baisse du prix du paracétamol ? 30 millions d’économies en jeu pour l’Assurance maladie

L’exécutif étudie une baisse de 10 centimes par boîte du prix du paracétamol. Une idée qui ferait économiser 30 millions d’euros à l’Assurance maladie sur un an -

Quitte ou double

La loi d'urgence agricole place Sébastien Lecornu sous pression maximale

Le sort du projet de loi destiné à venir en aide aux agriculteurs est suspendu à un article permettant le retour de l'acétamipride. Les députés du groupe de Gabriel Attal demandent au Premier ministre de tenir ses engagements et de sortir du texte la question des pesticides