Les petites et moyennes capitalisations pourraient se refaire une beauté

Les marchés sont probablement à l’orée d’une séquence de rattrapage des petites capitalisations relativement aux grandes, notamment grâce à un momentum économique qui se redresse.

Stéphane Levy, stratégiste et responsable de l’innovation chez Chahine Capital

«Small is Beautiful» ? Plus vraiment. Après une double décennie de surperformance, les petites et moyennes valeurs sont à la peine depuis maintenant deux ans. Depuis le 3 septembre 2021, les indices petites et moyennes capitalisations affichent une sous-performance vis-à vis des indices de grandes capitalisations d’environ 30% (Stoxx Europe Small NR -22.5%, Stoxx Europe Large NR +6.9%, au 27-09-2023).

Les «small caps» aiment l’expansion, qu’elle soit économique ou monétaire

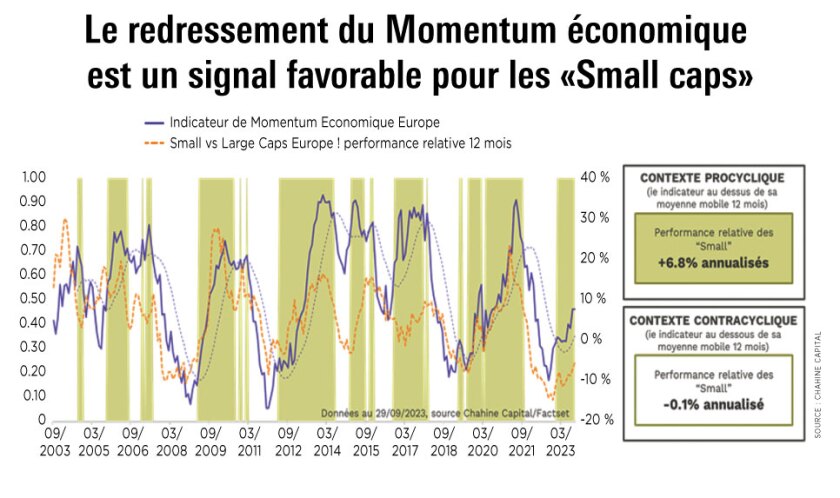

Les indices de petites et moyennes capitalisations ont tendance à bien se comporter en relatif lorsque l’économie s’améliore. Depuis 2003, ces derniers surperforment de +6.8% (en rythme annualisé) les indices grandes capitalisations lorsque l’indicateur propriétaire Chahine Capital de momentum économique est en phase ascendante. Dans la situation inverse, elles sous-performent de -0,1%. C’est la raison pour laquelle les indices «small» affichent un «beta» (sensibilité statistique) de 1,2x vis-à-vis des indices «large».

Cela peut s’expliquer par la sous-représentation des secteurs défensifs les plus emblématiques. A titre d’illustration, la santé ne pèse que 8% de l’indice «small» contre 17% pour l’indice «large». Même constat pour les biens de consommation (5% vs 13,1%). A l’inverse, le secteur (cyclique) industrie est surreprésenté (25,1% de l’indice «small» contre 14,8% seulement pour les larges). Un autre élément notable est la forte présence de valeurs immobilières dans les indices «small» (poids 8,3%) alors qu’elles s’avèrent quasi absentes dans l’indice large (0,8%). Ce dernier constat n’a évidemment pas aidé dans les derniers mois puisque le secteur immobilier est le pire secteur européen depuis septembre 2021 (Stoxx Europe «Real Estate» NR -27,8% vs Stoxx Europe NR +16,1%).

Cela contribue au lien très fort qui unit politique monétaire et comportement relatif des petites valeurs. Septembre 2021 correspond en effet au point de bascule des politiques monétaires vers moins d’accommodation. La réduction des bilans des banques centrales assèche la liquidité, ce qui peut peser sur le segment des petites valeurs, tout comme la hausse rapide des taux longs qui peut contrarier le financement des sociétés de petite taille. Le lien avec la politique monétaire est clé. Il explique pour une large part la surperformance des «small» entre 2009 et 2021 (+15,9% vs +11,5% en annualisé), et peut laisser penser qu’un tel parcours relatif lors des dix prochaines années sera plus difficile à réaliser. Nous avons en effet changé d’ère concernant le niveau des taux. En revanche, la cyclicité des «small» restera intacte. Elles seront toujours en mesure de surperformer mais de manière séquentielle, ce qui milite pour une exposition plus tactique à ce segment. Et nous sommes probablement à l’orée d’une séquence de rattrapage des «small» relativement aux «large», et ce pour plusieurs raisons.

Un momentum économique qui se redresse

Ce constat peut surprendre et prend à contrepied la perception générale. L’économie certes est moribonde, mais elle s’améliore. La croissance du PIB en zone euro en 2023 anticipée par le consensus des économistes est de +0,5% contre -0,1% en début d’année. Gardons à l’esprit que les marchés financiers sont avant tout influencés par la dynamique économique, plus que par le niveau absolu de la croissance. Un tel contexte est traditionnellement favorable au segment des petites et moyennes valeurs. Depuis vingt ans, ces dernières surperforment en moyenne de 6,8% (en rythme annualisé) les «large» lorsque notre indicateur de momentum économique est orienté à la hausse.

Une valorisation excessivement basse en absolu comme en relatif

Le PER de l’indice Stoxx Europe Small est de 11,2x, la moyenne historique depuis vingt ans est 14,6x. La décote atteint donc -23%. Un tel niveau de valorisation n’a jamais été atteint depuis la crise des souverains en 2011 et signifie qu’une récession sévère est aujourd’hui anticipée, ce qui nous semble excessif.

En termes relatifs, nous pouvons également constater une situation inhabituelle. Les «small» se «payent» moins cher que les «large» (PER 12 mois : small 11,2x, large 12,1x). D’habitude, c’est l’inverse. Depuis 2003, le PER des «small» est en moyenne 10% plus élevé que celui des «large».

Rattrapage

Un rattrapage des petites valeurs en termes relatifs dans les prochains mois est notre scénario privilégié et cela milite pour un repositionnement tactique sur ce segment. Le potentiel de surperformance des «small» est de l’ordre de +15% afin de normaliser la valorisation relative entre grandes et petites valeurs. De nombreuses mauvaises nouvelles sont désormais aujourd’hui intégrées (banques centrales au discours restrictif, économie chinoise grippée, hausse récente du pétrole) et pèsent excessivement sur les valorisations alors que se profilent les publications trimestrielles du T3. Dans ce contexte, la moindre bonne nouvelle macroéconomique pourrait agir comme un point d’inflexion puissant en faveur du segment des «small».

Un évènement L’AGEFI

TECH ET DIRECTIONS FINANCIERES

Plus d'articles du même thème

-

Glencore se laisse charmer par une cotation aux antipodes

Jusqu’ici coté seulement à Londres, le géant minier et de négoce fait le choix d’une cotation secondaire à Sydney. Avec l’espoir de capter de meilleurs multiples de valorisation. -

La composition sectorielle n’aide pas les petites capitalisations

Alors que les places boursières européennes ont atteint de nouveaux records, les petites capitalisations accusent de nouveau un retard. Si la conjoncture a pu jouer, il s’agit aussi d’une question de composition sectorielle des indices. -

Un nouveau recul de Donald Trump fait chuter le pétrole

Le baril de brut a reculé lundi à son plus bas depuis mi-juillet après que le président américain a annulé une attaque importante sur l’Iran et annoncé de nouvelles négociations, démenties par Téhéran. Mais les pourparlers avec Oman avancent. Les marchés de taux et d’actions en ont profité.

ETF à la Une

Fineco AM lance trois ETF Ucits avec Amundi

La société italienne dévoile trois stratégies qui s’appuieront sur des véhicules du gestionnaire français afin de proposer des fonds à faible coût.

Les plus lus

- La Société Générale affiche une forme olympique avant un nouveau plan à trois ans

- L’IA irrigue la croissance des entreprises du CAC 40

- Boeing obtient enfin un précieux sésame sur le 737 Max

- Xavier Niel entre au capital d'Edenred

- Citadel vole au secours d'un concurrent mis au tapis par la correction de la tech

Contenu de nos partenaires

A lire sur ...

-

« Cette campagne va être d’un niveau de manipulation inouï » : Gabriel Attal à son tour ciblé par la désinformation russe

Après Raphaël Glucksmann et Edouard Philippe, c'est au tour du candidat Renaissance d'être visé par une manipulation russe sur la plateforme X -

EXCLUSIF

« Les critiques contre X sont le fait d’une frange opposée à la liberté d’expression »

Le patron de X France dénonce une hostilité particulière en France contre le réseau social détenu par Elon Musk, visé par une enquête judiciaire, et défend les efforts de modération et de transparence de la plateforme -

Couscoussière

Pourquoi la classe politique reste si dépendante au réseau social X

Malgré les appels au boycott, le réseau social d’Elon Musk demeure incontournable avec près de 600 millions d’utilisateurs actifs. Seuls quelques puristes à l’image de Sandrine Rousseau ont migré sur Bluesky, sacrifiant un peu de leur visibilité médiatique au nom de leurs valeurs.