- Zone euro

- Tribune

Quels sont les points d’attention à avoir sur l’économie européenne en 2024 ?

Le scénario central que dessine Sylvain Broyer, chef économiste EMEA chez S&P Global Ratings, est celui d’un atterrissage en douceur.

S&P Global Ratings

L’atterrissage en douceur des économies européennes est le scénario central sur lequel la plupart des prévisionnistes s’accordent pour 2024. Il était même troublant de voir que ce scénario n’a pas été sérieusement contesté lors des réunions du FMI et de la Banque mondiale, qui se sont tenues à Marrakech le mois dernier.

Rappelons d’abord les arguments qui sous-tendent ce scénario. L’argument le plus fort est que les revenus réels augmenteront l’année prochaine sous les effets combinés de la désinflation et de la hausse encore élevée des salaires. Si l’inflation reflue de deux points l’année prochaine pour arriver autour de 3% en moyenne, que la hausse des salaires soit encore de 4% l’année prochaine contre 5% cette année et que l’emploi stagne, comme cela semble se dessiner, le pouvoir d’achat des ménages augmentera d’au moins 1 point en 2024, après s’être fortement contracté en 2022 et péniblement redressé en 2023. Ceci devrait soutenir la consommation.

A lire aussi : La zone euro s’installe dans la stagnation

Un autre argument en faveur de l’atterrissage en douceur fait état de la solidité des bilans du secteur privé. Sa capacité nette de financement était encore de 5,6 points de revenu disponible en milieu d’année, soit 0,8 point de plus que le besoin de financement du secteur public. Même si cet excès d’épargne domestique est moins liquide qu’avant, en raison de la hausse des taux d’intérêt qui incite les ménages et les entreprises à préférer l’épargne rémunérée, donc les placements à terme, aux dépôts à vue, ces excédents d’épargne constituent toujours un coussin de sécurité en cas de retournement prononcé de la conjoncture.

La résilience des conditions de financement dans cette phase de hausse rapide des taux d’intérêt est le dernier argument en faveur d’un atterrissage en douceur. Les institutions financières européennes ont bien géré le risque de taux d’intérêt jusqu'à présent. L’allongement de la duration a permis aux marchés obligataires de résister ; et la forte proportion de prêts hypothécaires à taux fixe a servi d’amortisseur pour les marchés immobiliers européens.

Maintenant, qu’est-ce qui pourrait ne pas se passer comme prévu et faire rater l’atterrissage en douceur des économies européennes en 2024 ? Les risques exogènes ne manquent pas. Ils sont liés aux développements géopolitiques, en Europe de l’Est et au Moyen-Orient, et leur impact possible sur le cours des matières premières et les chaînes de valeur. Se pose aussi la question de l’atterrissage en douceur de l’économie américaine dans un contexte de fort déficit public et d’élection présidentielle. Et bien d’autres encore, notamment dans les marchés émergents avec un dollar toujours aussi fort et un dialogue Nord/Sud qui ressemble de plus en plus à un dialogue de sourds.

La reprise de la consommation n’est pas assurée

Mais que dire des risques plus proches de nous et endogènes à l’économie européenne ?

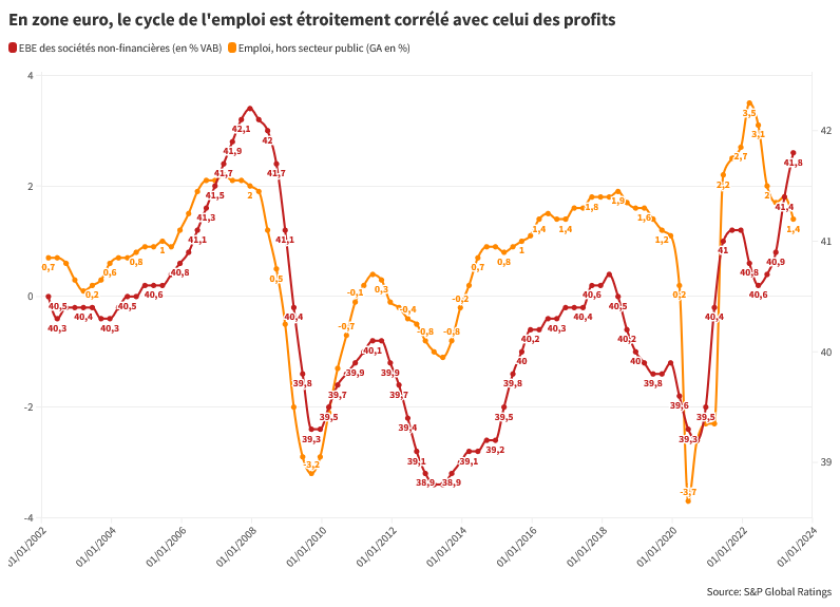

Le premier risque endogène qui vient à l’esprit est celui de la résilience du marché du travail. On sait que la situation du marché du travail européen est tendue, parce que les gens travaillent moins depuis la sortie de pandémie, que la main d’œuvre vieillit et que les bouleversements technologiques requièrent une adaptation rapide du capital humain. Le nombre de postes à pourvoir, même en recul, reste historiquement élevé, de sorte qu’aucun prévisionniste ne table sur une remontée spectaculaire du chômage en 2024.

Mais on devrait aussi se rappeler que ce cycle phénoménal de l’emploi est étroitement corrélé à celui des profits d’entreprises (voir graphique). Face à la hausse des coûts salariaux, les estimations suggèrent au mieux une stagnation des profits unitaires en 2024. Et c’est sans compter que les coûts de refinancement augmentent. L’emploi sera-t-il vraiment à la hausse en 2024 ? Si ce n’est pas le cas, la reprise attendue de la consommation pourrait capoter.

Le second risque endogène tient à la résilience des conditions de financement au-delà de 2023. Il y a ici plusieurs aspects.

Tout d’abord, le policy mix de la zone euro n’est plus coopératif. La politique monétaire freine la demande alors que la politique budgétaire ne le fait pas encore (du moins pas partout). Si le policy mix reste durablement non coopératif, on pourrait voir resurgir des tensions sur les taux longs et les spreads souverains. D’autant que la revue du cadre opérationnel de la BCE devrait aboutir d’ici au printemps, avec une possible accélération de la baisse du bilan de la BCE à la clé. Et que l’Europe se choisira un nouveau Parlement l’année prochaine.

Un autre aspect tient à la différence entre le niveau des taux d’intérêt et la croissance nominale, le fameux «r-g» dans les équations de soutenabilité de la dette. Jusqu’ici, la croissance nominale du PIB a été supérieure au niveau des taux d’intérêt. Ceci aide à faire baisser mécaniquement les ratios d’endettement, et a très probablement contribué à la résilience de l’économie européenne face à la hausse sans précédent des taux d’intérêt. Historiquement, les taux de défaut obligataires sont assez étroitement corrélés avec «r-g». De ce point de vue, 2024 sera différent de 2023. La croissance nominale va être divisée par deux, du fait de la désinflation, alors que les banques centrales martèlent le message que les taux ne vont pas baisser de sitôt. La question de la soutenabilité des dettes sera inévitablement plus présente dans la tête des investisseurs en 2024 qu’elle ne l’a été jusqu’ici.

On le voit, les arguments en faveur d’un atterrissage en douceur de l’économie européenne en 2024 sont suffisamment nombreux et valables pour l’accepter comme scénario central. Mais il ne faut pas occulter les risques endogènes, relatifs au marché du travail et aux conditions de financement, qui pourraient rendre l’atterrissage plus brutal que prévu l’année prochaine.

Achevé de rédiger le 5 novembre 2023.

Un évènement L’AGEFI

TECH ET DIRECTIONS FINANCIERES

Plus d'articles du même thème

-

La BCE suit la boussole des marchés

La banque centrale joue la montre avant une très probable hausse de taux en septembre, le temps d’avoir les données pour la justifier. Le Conseil des gouverneurs donne cependant l’impression de se satisfaire de voir les marchés anticiper, voire guider ses décisions. Malgré des taux à 10 ans au plus haut depuis longtemps. -

Les marchés se préparent à un discours ferme de la BCE

Les marchés de taux intègrent un statu quo pour la réunion monétaire de jeudi, au motif que le Conseil pourrait se donner le temps d’évaluer la véritable transmission du choc énergétique à l’inflation. Ils sont cependant persuadés que la BCE procédera à deux hausses de taux ensuite. -

Reformater l’Allemagne, acte II

En engageant des réformes structurelles importantes, l'Allemagne a lancé un pari audacieux dont certains résultats ne seront réellement visibles que sur le long terme. Gilles Moëc, le chef économiste du groupe Axa, considère néanmoins que cela pourrait inspirer d’autres pays européens.

ETF à la Une

T. Rowe Price lance un ETF multi-crypto à gestion active

T. Rowe Price s'invite sur le marché des cryptomonnaies avec un ETF actif censé ajuster son exposition sur les actifs numériques selon les conditions de marché.

Les plus lus

- La BFI de Bred Banque Populaire veut tout avoir d’une grande

- Tiré par sa banque d'investissement, BNP Paribas annonce des profits en forte hausse

- Les marchés se préparent à un discours ferme de la BCE

- Les taux français à 10 ans passent la barre des 4%

- Olivier Gavalda succède à Daniel Baal à la Fédération bancaire française

Contenu de nos partenaires

A lire sur ...

-

Portrait

Qui est Laura Loomer, influenceuse proche de Donald Trump, qui a interviewé Volodymyr Zelensky ?

Jeudi, l’influenceuse, qui a longtemps relayé la propagande de Moscou sur ses réseaux sociaux, a interviewé le président ukrainien avec beaucoup de bienveillance. Un revirement étonnant -

Voyage voyage

Au départ de Toulouse, Airbus réussit son essai du plus long vol commercial direct du monde

Un A350 a relié mercredi Toulouse à Melbourne en 19 heures, lors d’un vol d’essai sans escale de la compagnie australienne Qantas. Ce succès devrait permettre au projet « Sunrise » de se concrétiser. -

Second souffle

Allemagne : Merz, en quête d’un rebond, change plusieurs ministres CDU

Le chancelier allemand a annoncé vendredi un mini-remaniement et a promis d’autres changements prochainement