- Marchés actions

- Tribune

Actions européennes : un premier semestre favorable aux segments «value» et domestiques

Le premier semestre a été positif pour les actions des entreprises sous-évaluées et pour celles profitant d’un euro fort. Au deuxième semestre, le momentum pourrait être plus diversifié.

Stratégiste et Responsable de l’innovation chez Irivest IM

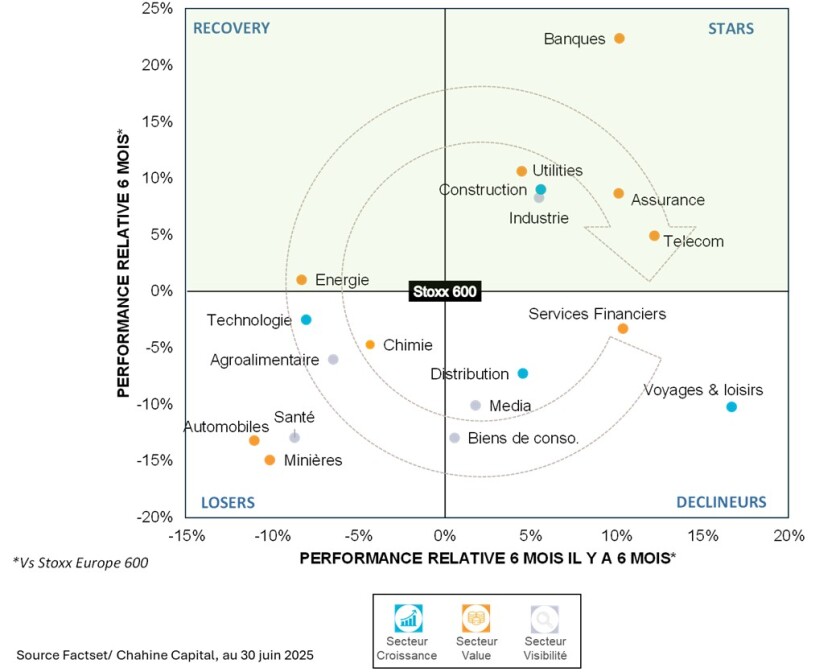

Le rally boursier commencé il y a désormais bientôt trois ans s’est prolongé lors du premier semestre. Le MSCI Europe NR a progressés de 8,5% en euros, en dépit d’une actualité politique et géopolitique particulièrement dense. Cette hausse n’a pas concerné l’ensemble des segments du marché européen, et une dispersion aussi puissante qu’atypique des performances a pu être constatée.

A titre d’illustration le secteur Banque a progressé de 29,1% au premier semestre alors que les secteurs Biens de consommation et Santé ont tous deux abandonné 6,3%.

La hausse de l’euro ainsi que le feuilleton sur les tarifs douaniers ont favorisé les segments domestiques

Un phénomène parfaitement intelligible et logique dans ce qui pourrait être la 3e et dernière phase du rallye boursier initié à l’automne 2022.

La première phase entre septembre 2022 et octobre 2023 fut celle du soulagement en lien avec le cycle économique. L'économie mondiale se montrait bien plus résiliente qu’anticipé malgré une inflation à l'époque à deux chiffres.

La deuxième phase entre octobre 2023 et décembre 2024 fut quant à elle la conséquence positive de la baisse rapide de l’inflation et de l’imminence d’un pivot monétaire accommodant par les banques centrales, qui s’est matérialisé en juin 2024 pour la BCE et en septembre 2024 pour la Fed.

La troisième phase, qui a pris racine depuis le début de l’année, est celle de la normalisation fondamentale des différents segments du marché actions. Un phénomène qui s’observe traditionnellement en fin de cycle d’expansion.

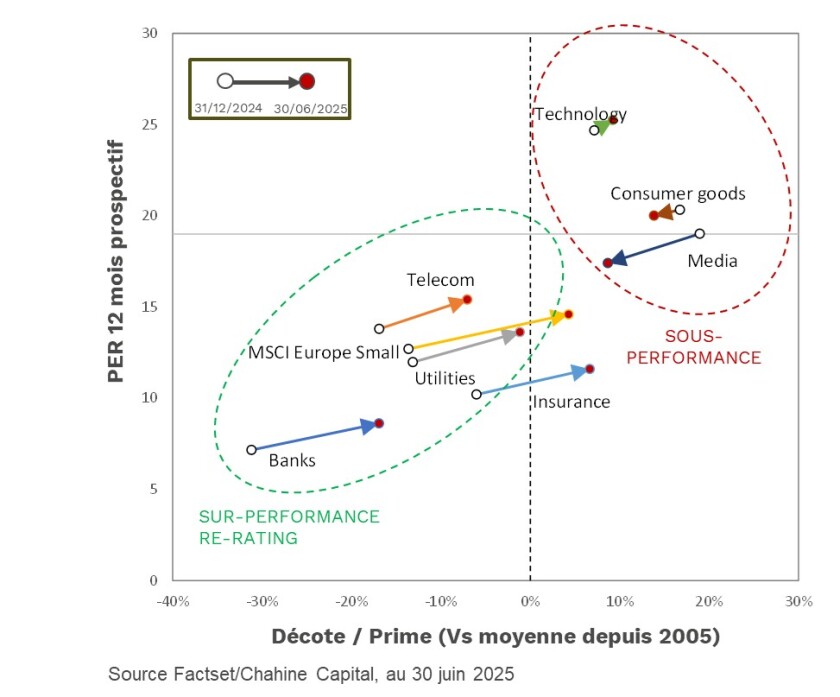

La normalisation fondamentale a porté la Value

C’est la raison pour laquelle le style Value ainsi que les petites et moyennes valeurs se sont bien comportés durant le semestre. En début d’année, l’intégralité des secteurs à dominante Value, c’est à dire les secteurs faiblement valorisés présentaient une décote par rapport à leurs standards de valorisation historique. C’est désormais moins vrai. A l’inverse les secteurs «chers» notamment les secteurs Visibilité (Agroalimentaire, Biens de consommation, Santé, Média) présentaient quant à eux en début d’année une prime de valorisation que leur significative sous-performance récente a permis de graduellement normaliser.

Cette normalisation fondamentale du premier semestre a également porté les segments de marché les plus domestiques en Europe. Cela ne surprendra personne dans un contexte politique dominé par les menaces de droits de douane de la nouvelle administration Trump. D’autant plus que l’euro s’est fortement apprécié contre le dollar, ce qui a pesé en relatif sur les sociétés exportatrices.

Les Banques, l’Assurance, les Télécoms et les Utilities se sont ainsi distingués car ces secteurs combinent des caractéristiques Value et domestiques, à l’inverse des secteurs Biens de consommation, Santé ou Automobiles.

Un « Momentum » plus diversifié au second semestre ?

Le processus de normalisation a été tel que les incohérences fondamentales que nous avions identifiées en début d’année sont désormais pour une large part résorbées. Il ne serait donc pas étonnant d’observer dans les prochains mois une inflexion progressive du «Momentum», actuellement très polarisé, vers des segments aujourd’hui délaissés.

Certains compartiments ont en effet tellement sous-performé qu’ils redeviennent attractifs. L’agroalimentaire, la Santé, les Biens de consommation, le Luxe ou l’Automobile s’inscrivent dans ce cadre.

Une hypothèse dont le catalyseur pourrait être celui d’une baisse de taux par la Fed américaine plus significative qu’anticipée au second semestre, ce qui permettrait à l’administration américaine de desserrer l’étreinte sur les tarifs douaniers.

Un évènement L’AGEFI

TECH ET DIRECTIONS FINANCIERES

Plus d'articles du même thème

-

Glencore se laisse charmer par une cotation aux antipodes

Jusqu’ici coté seulement à Londres, le géant minier et de négoce fait le choix d’une cotation secondaire à Sydney. Avec l’espoir de capter de meilleurs multiples de valorisation. -

La composition sectorielle n’aide pas les petites capitalisations

Alors que les places boursières européennes ont atteint de nouveaux records, les petites capitalisations accusent de nouveau un retard. Si la conjoncture a pu jouer, il s’agit aussi d’une question de composition sectorielle des indices. -

Un nouveau recul de Donald Trump fait chuter le pétrole

Le baril de brut a reculé lundi à son plus bas depuis mi-juillet après que le président américain a annulé une attaque importante sur l’Iran et annoncé de nouvelles négociations, démenties par Téhéran. Mais les pourparlers avec Oman avancent. Les marchés de taux et d’actions en ont profité.

ETF à la Une

Fineco AM lance trois ETF Ucits avec Amundi

La société italienne dévoile trois stratégies qui s’appuieront sur des véhicules du gestionnaire français afin de proposer des fonds à faible coût.

Les plus lus

- La Société Générale affiche une forme olympique avant un nouveau plan à trois ans

- L’IA irrigue la croissance des entreprises du CAC 40

- Boeing obtient enfin un précieux sésame sur le 737 Max

- Xavier Niel entre au capital d'Edenred

- Citadel vole au secours d'un concurrent mis au tapis par la correction de la tech

Contenu de nos partenaires

A lire sur ...

-

« Cette campagne va être d’un niveau de manipulation inouï » : Gabriel Attal à son tour ciblé par la désinformation russe

Après Raphaël Glucksmann et Edouard Philippe, c'est au tour du candidat Renaissance d'être visé par une manipulation russe sur la plateforme X -

EXCLUSIF

« Les critiques contre X sont le fait d’une frange opposée à la liberté d’expression »

Le patron de X France dénonce une hostilité particulière en France contre le réseau social détenu par Elon Musk, visé par une enquête judiciaire, et défend les efforts de modération et de transparence de la plateforme -

Couscoussière

Pourquoi la classe politique reste si dépendante au réseau social X

Malgré les appels au boycott, le réseau social d’Elon Musk demeure incontournable avec près de 600 millions d’utilisateurs actifs. Seuls quelques puristes à l’image de Sandrine Rousseau ont migré sur Bluesky, sacrifiant un peu de leur visibilité médiatique au nom de leurs valeurs.