ETF actifs, des attentes à modérer

Les ETF gérés activement secouent le marché des fonds cotés. De grands asset managers rejoignent le mouvement. Mais derrière les annonces se cachent des véhicules qui s’éloignent encore peu de leurs indices de référence.

Les annonces se suivent mais se ressemblent-elles ? Depuis des mois, l’écosystème des exchange-traded funds (ETF) est le théâtre de lancements de versions dites actives. Tout récemment, Janus Henderson mettait la main sur le fournisseur de fonds cotés Tabula. Bien que de taille modeste, ce dernier rassemble 21 véhicules pour un encours géré de 476 millions d’euros au 3 mai 2024, selon les chiffres de Trackinsight. Dans sa communication, Janus Henderson soulignait sa volonté de conserver tous les produits existants de Tabula et d’utiliser la plateforme européenne en vue de la création d’une gamme de nouveaux ETF actifs. Quelques jours auparavant, c’était au tour du géant de l’indiciel coté (entre autres), BlackRock, de lancer deux ETF actifs destinés aux marchés européens, alors que l’américain Ark Invest commercialisait début avril sur le continent ses tout premiers ETF gérés activement. Trois fonds thématiques,mis sur pied dans le sillage du rachat en 2023 de Rize ETF. Robeco, quant à lui, dévoilait en début d’année bâtir une plateforme destinée à abriter des fonds cotés et attaquer l’Europe avec une offre exclusivement gérée activement.

L’ETF actif est une création qui vient tout droit des Etats-Unis. Outre-Atlantique, l’émergence de ces produits, déjà largement adoptés par les investisseurs particuliers, s’est accélérée après l’adoption en 2019 par la Securities and Exchange Commission (SEC) de l’ETF Rule. Cette année-là, le régulateur approuvait les ETF semi-transparents et non transparents qui exonèrent leurs gérants de la communication au quotidien de l’intégralité de leur portefeuille. Une disposition qui laissait jusque-là la porte grande ouverte sur leurs paris et propriété intellectuelle au risque d’inspirer leurs concurrents. A ce coup de pouce réglementaire s’ajoute une disposition fiscale qui dope encore un peu plus l’intérêt des ETF actifs. En cas de création/redemption ‘in kind’ (en nature), la plus-value latente n’est pas fiscalisée, ce que ne permet pas un fonds mutuel. Résultat, de nombreux gestionnaires d’actifs (JPMorgan AM, Dimensional, Franklin Templeton…) ont décidé de transformer certaines de leurs stratégies actives commercialisées dans un mutual fund au sein de l’enveloppe ETF.

A lire aussi : ETF et investisseurs particuliers, le marché français prêt à décoller

Explosion

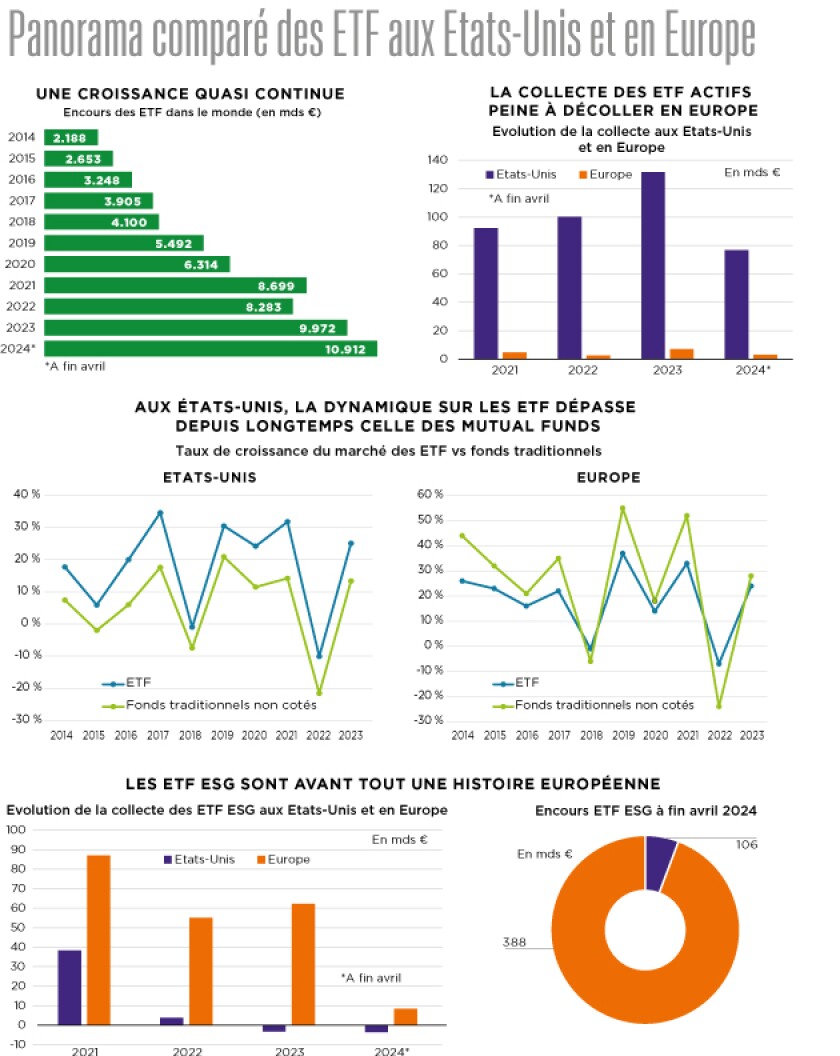

Cette appétence des investisseurs a poussé des fournisseurs d’ETF à se tourner vers l’Europe. Réunir le meilleur des deux mondes séduit. Mais les chiffres restent encore minces en comparaison du déferlement de la gestion passive. Alors qu’aux Etats-Unis, les ETF actifs pèsent 6,5 % des capitaux gérés par les ETF, Morningstar estime dans son étude, Active ETFs in Europe : Small, Shy, and on the Rise, leur poids en Europe à environ 2 % des encours gérés par les fonds listés. Ainsi, à fin mars, « les investisseurs européens ont accès à 87 ETF actifs qui accumulent environ 33,8 milliards d’euros sous gestion ». Il n’empêche, leur croissance, en relatif, est fulgurante. Sur ces deux dernières années, « les ETF actions actifs ont progressé considérablement totalisant plus de 20 milliards d’euros », soulève cette même étude. Si, en Europe, ces véhicules ne sont pas dotés des mêmes attraits fiscaux que leurs pendants américains, ils offrent ce qui a fait le succès de la mouture passive : des frais défiant toute concurrence, « le coût pondéré par les actifs passant de 0,41 % en mars 2013 à 0,27 % à mars 2024 », lit-on dans le document, mais aussi une cotation en continu et une transparence totale.

(Nos) stratégies visent à reproduire la structure de l’indice tout en intégrant notre recherche fondamentale afin d’offrir une potentielle génération d’alpha régulière dans le temps

En Europe, une poignée d’asset managers animent ce marché récent mais le positionnement de grands noms de la gestion d’actifs et les projets annoncés par certains attestent l’intérêt commercial porté à ce segment. Fidelity, Pimco, JPMorgan, Franklin Templeton… mais aussi Axa IM, Ossiam et désormais iShares et Ark Invest y déploient leurs expertises. A y regarder de plus près, on se rend compte que les process de gestion sont radicalement différents. Et les fonds difficilement comparables entre eux. Un point commun toutefois. Alors qu’aux Etats-Unis, les gestionnaires transforment l’expertise active d’un de leurs fonds mutuels ayant rencontré un fort succès afin de bénéficier d’un historique de performance robuste, la stratégie est inverse en Europe, pour ne pas cannibaliser l’offre existante.

A lire aussi : Les plans d’investissement, la recette miracle allemande ?

Timidement passif

Si l’on passe au crible l’approche active revendiquée par le fournisseur, dans la très grande majorité des cas, elle relève d’un process quantitatif qui vise un alpha sans trop s’éloigner du portefeuille de référence. « A de rares exceptions près, il s’agit plutôt d’ETF ‘timidement actifs’ : ils prennent des paris mesurés par rapport aux indices de marché, privilégient une grande diversification, et sont proposés à un tarif qui se rapproche davantage des stratégies passives que des fonds actifs traditionnels », commente Mara Dobrescu, responsable de la recherche sur les fonds obligataires, dans l’étude de Morningstar.

Dans de larges cas, la gestion active s’exerce donc dans les portefeuilles soit de manière systématique, soit au travers d’indices de stratégies actives encapsulés dans des ETF. C’est notamment le cas de Fidelity International. En Europe, le gestionnaire commercialise depuis 2017 une gamme composée désormais de 21 ETF selon deux approches qui rassemblent environ 6 milliards d’euros. « La gamme s’articule autour d’ETF indiciels optimisés et d’ETF actifs optimisés », résume Stefan Kuhn, responsable de la distribution des ETF en Europe. Les premiers répliquent de façon passive soit des indices propriétaires d’entreprises de qualité génératrices de dividendes, soit des indices propriétaires thématiques. L’autre approche vise à battre les indices de marché standards via une gestion active systématique, aussi bien pour les actions (enhanced equity) que pour les obligations…

Son compétiteur JPMorgan AM s’est positionné sur le continent européen la même année. La maison de gestion propose désormais 39 ETF Ucits, dont 25 sont gérés activement, soit la gamme la plus large à ce jour en Europe. En rayon, deux familles de gestion. La première, qui constitue le plus gros de l’offre, est la stratégie enhanced au même titre que celle de Fidelity. « Il s’agit de stratégies qui visent à reproduire la structure de l’indice tout en intégrant notre recherche fondamentale afin d’offrir une potentielle génération d’alpha régulière dans le temps », commente Alfred Le Léon, responsable distribution ETF pour la France et la région Benelux. En somme, un indice actions constituera la base de l’univers d’investissement auquel est appliquée une sélection fondamentale des titres dans le but d’optimiser son profil de rendement/risque. « Le portefeuille reste diversifié, le gérant sous ou surpondère l’ensemble des titres en respectant un budget de risque limité », poursuit-il. De même que le portefeuille répliqué, le rebalancement des sous-jacents se fait sur une base trimestrielle. La surperformance espérée est de 1 % annuellement pour un TER (total expense ratio) de 20 à 30 points de base (pb) seulement en raison d’encours importants.

Alors que le rebalancement d’un indice actions est généralement trimestriel et mensuel pour son pendant obligataire, nous pouvons être réactifs sous dix jours

Une autre partie des ETF Ucits gérés activement par JPMorgan AM « s’inspirent de fonds déjà existants ». Ainsi, le JPM Green Social Sustainable Bond ETF est très similaire à l’OPCVM JPM Green Social Sustainable Bond Ucits. Morningstar souligne dans son étude, à propos de JPMorgan AM : « La société propose plusieurs ETF basés sur la recherche qui intègrent les notations fondamentales prospectives de ses analystes sur les actions, mais de manière diversifiée et systématique plutôt qu’un portefeuille concentré et à forte conviction. » La feuille de route assignée à JPMorgan AM pour asseoir son leadership est « d’appliquer la même philosophie en se concentrant sur une offre obligataire, un des moteurs de croissance principaux en raison d’une gestion indicielle obligataire complexe et des transactions qui s’opèrent de gré à gré », dévoile Alfred Le Léon.

C’est d’ailleurs le parti pris de Franklin Templeton qui, en Europe, sur la partie obligataire, « ne commercialise que des ETF gérés activement par l’équipe de David Zahn, head of European fixed income de l’équipe Franklin Templeton Fixed Income, et ce au même titre que les OPCVM actifs non cotés, appuie Guillaume Dambrine, ETF Distribution, France, Belgium and Luxembourg. Le marché obligataire étant moins efficient que le marché actions, très large et peu transparent, nous pensons qu’une gestion active pourra générer une performance sur la durée ». Par ailleurs, l’univers de départ est bien celui d’un indice, même si le nombre de lignes est resserré, par exemple à 80 pour l’ETF Franklin Sustainable Euro Green Bonds Ucits ETF contre 800 pour son indice de référence Bloomberg Barclays MSCI Green Bond Index. « Nous souhaitons maîtriser cette sélection, car les indices exposés aux obligations vertes peuvent retenir des papiers qui financent des projets de qualité moyenne ou des émetteurs moins vertueux. La gestion active permet également d’utiliser des dérivés afin d’ajuster la duration du portefeuille », précise Guillaume Dambrine.

La complexité, riposte à la transparence

C’est également l’environnement de taux qu’a choisi BNP Paribas AM pour lancer en janvier dernier ses deux premiers ETF dotés d’une gestion active durable. A la différence que l’approche active ne s’applique ici qu’au filtre ESG du fournisseur. Techniquement, un univers d’investissement fourni par JPMorgan et un autre par Bloomberg est répliqué dans deux portefeuilles respectifs qui ambitionnent une tracking error de 25 à 50 pb au maximum. « L’objectif est de ne pas trop s’éloigner de l’univers d’investissement de départ et de le doter d’atouts ESG solides », décrypte Lorraine Sereyjol-Garros, responsable du développement des ETF et solutions indicielles. Le gestionnaire se réserve une réactivité quasi immédiate face à l’apparition d’une controverse, de changements réglementaires, de modifications de labels, etc. « Alors que le rebalancement d’un indice actions est généralement trimestriel et mensuel pour son pendant obligataire, nous pouvons être réactifs dans un délai de dix jours, compare-t-elle. Ce qui est particulièrement confortable et permet une pleine intégration de notre approche durable. » Ici, ce n’est pas la surperformance par rapport à un benchmark qui est recherchée mais la réplication d’un beta de marché améliorée d’une couche ESG optimisée.

Existe-t-il donc une offre réellement active ? Axa IM et sa gamme de cinq véhicules actifs a pénétré le marché avec cette ambition. Si ses fonds s’appuient sur les ressources des analystes fondamentaux du groupe, « ils sont généralement gérés avec un budget de risque et des ambitions d’alpha inférieures à ceux d’un fonds ouvert actif équivalent, pointe l’étude de Morningstar. A titre d’exemple, Axa IM ACT Biodiversity ETF suit une stratégie propriétaire qui intègre (…) un portefeuille diversifié d’environ 90 titres avec un biais grandes capitalisations. Cela est nettement différent du programme Axa WF ACT Biodiversity géré activement par l'équipe. Le fonds commun détient une quarantaine d’actions et privilégie les sociétés de taille moyenne ».

Nous observons, au travers de nos sociétés de gestion américaines, une montée en puissance des ETF actifs au sein de l’allocation des investisseurs

Si on regarde les deux nouveaux entrants que sont iShares et Ark Invest, il semblerait qu’un tournant s’opère. Chacun vient bousculer le marché à sa façon. Le géant de l’industrie iShares, positionné plus tardivement, vient de lancer seulement ses tout premiers ETF actifs Ucits en avril dernier. Investies sur un panier d’actions à haut dividendes et ciblant les marchés mondial et américain, les deux stratégies sont gérées par le département de recherche quantitative de la société. Jusque-là, l’approche est semblable à d’autres compétiteurs, sauf qu’un modèle de rotation des dividendes a été adjoint d’un portefeuille d’options afin de cibler un rendement élevé de 7 %. « Ces deux portefeuilles gérés activement limitent les biais liés au style et au secteur, explique Arnaud Gihan, responsable iShares & wealth France, Belgique et Luxembourg. Quant à la méthode d’investissement, elle est propriétaire. Les choix de gestion répartis entre différents centres (San Francisco, Londres et New York) mêlent des analyses humaines à des datas alternatives afin de comprendre le positionnement du marché et repérer les entreprises susceptibles de surperformer. »

Si ces stratégies de haut rendement adoptent un processus relativement complexe, ce n’est pas un hasard. La réglementation européenne imposant la transparence totale du portefeuille sous-jacents aux ETF, élaborer des portefeuilles difficilement réplicables prémunit contre les assauts de la concurrence.

Buzz

Reste qu’ici le périmètre de jeu initial est celui d’un indice de marché. « La période du ‘self indexing’ est derrière nous », atteste Arnaud Gihan. Le marché extrêmement réglementé impose une parfaite gouvernance, une transparence totale, une maîtrise pleine des risques opérationnels… une valeur ajoutée apportée par les fournisseurs d’indices, qui vaut bien les quelques points de base acquittés. D’ailleurs, Ark Invest affiche un active share compris entre 75 % et 95 %. Pourtant, le fournisseur rompt avec l’idée selon laquelle mieux vaut offrir une gestion complexe pour ne pas être copié avec trois ETF totalement investis dans moins de quarante actions. « La transparence obligatoire des portefeuilles n’est pas une préoccupation majeure pour nous. Nous pensons que si des ETF similaires apparaissent sur le marché, c’est d’abord un énorme compliment, argue, philosophe, Rahul Bhushan, managing director, global head of index. Nous nous spécialisons dans les ETF d’actions thématiques gérés activement sur la base d’une recherche rigoureuse et centrée sur la technologie. A notre connaissance, personne d’autre dans l’espace européen des ETF ne propose ce que nous faisons. »

Finalement, que vaut le buzz autour de l’ETF actif ? Avant tout, imposer ce deux-en-un doit s’accompagner d’un effort de décryptage auprès des investisseurs. Et sa distribution doit être inventée. A ce jour, les plateformes digitales de type Yomoni, Shares, Saxo Bank… ne donnent accès qu'à des ETF passifs, à travers entre autres la possibilité de lisser les investissements (Plan d’ETF). Un premier asset manager seraiten cours de référencement de ses véhicules actifs avec easybourse et Trade Republic.

Appétence en Europe ?

Natixis Investment Managers (NIM) – « dont les clients couvrent l’ensemble du spectre allant des conseillers indépendants aux grands investisseurs, définit Gad Amar, directeur de la distribution Europe de l’Ouest, à qui nous donnons accès à l’ensemble des expertises de nos sociétés de gestion affiliées » – dispose d’un poste d’observation solide. La structure distribue notamment l’offre d’Ossiam, spécialisée dans les solutions quantitatives et systématiques, dont ses fonds listés exposés aux indices Schiller Barclays, les composantes sectorielles étant retravaillées. Le constat est sans appel, même si optimiste. « Même si nous n’avons pas de réelle demande sur les ETF actifs, nous observons au travers de nos sociétés de gestion américaines, une montée en puissance de ces véhicules au sein de l’allocation des investisseurs », poursuit-il. Aujourd’hui en plein plan stratégique, Natixis IM estime que « la demande de demain va sans doute s’articuler autour d’une pleine liquidité des actifs pour un meilleur coût, anticipe Constance Clerc, directrice business enhancement. Et nous sommes en ordre de marche ». Le gestionnaire travaille sur la sortie en fin d’année, voire au début de 2025, d’ETF actifs qui s’appuieront sur des expertises plus traditionnelles avec d’autres sociétés de gestion affiliées du groupe. L’histoire est en route. En somme, la légitimité des ETF gérés activement se construit autour de grands noms de la gestion. Si le véhicule offre des atouts, l’investisseur ne doit pas s’attendre à une gestion pleinement active et donc viser un alpha modéré.

Paris, nouvelle place de cotation

Euronext Paris était le seul grand marché européen à ne pas admettre à la cote les ETF de gestion active, alors que pas moins de 122 de ces fonds étaient déjà listés sur d’autres Bourses telles l’Allemagne, l’Italie, la Suisse… Un retard dû au Code monétaire et financier qui stipule la possibilité d’admettre à la négociation sur un marché réglementé des parts d’un organisme de placement collectif (OPC) seulement si cet OPC réplique un indice et répond à une gestion systématique et non discrétionnaire.

Cette anomalie a été gommée par décret le 27 février 2024. Depuis, neuf ETF actifs ont été listés : cinq d’Axa IM et quatre gérés par BNP Paribas AM. Le montant des transactions sur le mois d’avril s’élève à plus de 400.000 euros pour ces fonds listés, contre un volume qui totalise 12,4 milliards d’euros pour l’ensemble des ETF cotés à Paris, sur la même période.

« Certains ETF actifs fonctionneront avec des rebalancements hebdomadaires, voire quotidiens »

3 QUESTIONS À... Vitold Berte, trader flux institutionnels chez Flow Trader

Quel est le rôle d’un market maker dans l’univers des exchange-traded funds (ETF) ?

Le market maker est un apporteur de liquidités. Il permet aux investisseurs d’acheter ou de vendre des parts d’ETF en proposant des fourchettes de prix sur les Bourses, les plateformes ou de gré à gré. En Europe, les investisseurs institutionnels recourent plus largement à des plateformes multilatérales de négociation (MTF) qui mettent en compétition plusieurs market makers. Celui qui offre le prix le plus compétitif remporte l’appel d’offres.

Aujourd’hui en Europe, voyez-vous une montée en puissance des ETF gérés activement ?

En effet, on note un nombre croissant d’initiatives de la part des sociétés de gestion. Ces dernières lancent ou annoncent la mise en place d’ETF actifs soit pour se différencier, soit pour diversifier leurs offres. La tendance est déjà bien implantée aux Etats-Unis et devrait connaitre un succès similaire en Europe. Ce thème prend de plus en plus d’importance, en particulier lors des conférences et autres événements organisés par les fournisseurs de fonds listés.

Bien que les flux observés restent modestes, nous constatons une augmentation significative du nombre de demandes de cotation pour ces produits. A ce jour, ils sont principalement exposés sur les actions et obligations de pays développés.

Concrètement, l’ETF actif a-t-il des incidences sur votre métier et les risques auxquels un apporteur de liquidité est exposé ?

Toute activité de trading comporte des risques. Que la gestion de l’ETF soit passive ou active, le processus de création/destruction de parts reste le même et consiste en un échange des parts du fonds listé entre le fournisseur et le market maker. Ces échanges s’opèrent sur la base de sa valeur liquidative. Entre le moment de la transaction et celui de la création des parts, le market maker s’expose à un risque de marché qu’il doit couvrir. A cela s’ajoutent le risque de liquidité mais également le risque opérationnel (décalages horaires, cut-off…). Ces couvertures ont un prix qui se reflète dans l’écart (spread) de la fourchette bid/ask (achat/vente).

Concernant l’ETF géré activement, nous recevons tous les matins, au même titre qu’un fonds coté passif, la composition entière du portefeuille. La mécanique reste donc identique, à la différence près que plus l’allocation de ce véhicule s’éloigne de son indice de référence, plus cela aura une incidence sur la fourchette bid/ask. Les rebalancements sont plus fréquents que pour les ETF passifs, en général mensuels, mais il n’est pas à exclure qu’à terme, certains ETF actifs fonctionneront avec des rééquilibrages hebdomadaires, voire quotidiens.

Un évènement L’AGEFI

TECH ET DIRECTIONS FINANCIERES

Plus d'articles du même thème

-

VanEck s’apprête à lancer un ETF Ucits axé sur l’agroalimentaire

Le gestionnaire d’actifs américain va répliquer son véhicule déjà présent à la Bourse de New York. -

AllianzGI devient un nouvel émetteur d’ETF sur SIX Swiss Exchange

L’opérateur de la Bourse suisse compte désormais 37 émetteurs d’ETF. -

L&G AM lance le premier ETF UCITS exclusivement dédié aux obligations d’Etat africaines

Le gestionnaire d’actifs britannique lance cette nouvelle stratégie, dont le capital de démarrage a été fourni par le bureau britannique des Affaires étrangères et du Commonwealth dans le cadre de son programme Mobilist.

A la Une

Atlantic House va adopter le nom et la marque de WisdomTree

Après la finalisation de sa vente en mai dernier, le spécialiste des stratégies d’investissement à objectif défini et basées sur les dérivés va utiliser le nom de son acquéreur à partir du 1er septembre 2026.

Contenu de nos partenaires

A lire sur ...

-

En apnée

Prix des médicaments : l’Europe retient son souffle face à Trump

Le président américain ne décolère pas contre les différentiels de prix des produits pharmaceutiques entre les Etats-Unis et l’Europe, faisant planer la menace d'un affrontement -

En France, un financement des médicaments innovants au bord de l'implosion

L’Assurance maladie ne cesse d’alerter sur l’explosion des dépenses pour les médicaments innovants. Avec les pressions américaines sur les prix, les laboratoires trouvent un argument supplémentaire -

Les réseaux électriques européens à l'épreuve de l'éclipse solaire

Alors que l'énergie solaire représente entre 20 % et 25 % de la production d'électricité de l'UE pendant l'été, les gestionnaires de réseau européens se préparent depuis des mois à cette baisse éphémère de la production