ETF à levier et inverse : attention au dérapage non contrôlé

La durée de détention de ces produits répliquant deux fois l’indice ou son « inverse » doit être courte pour limiter la divergence de performance avec l’indice.

Agnes Lambert

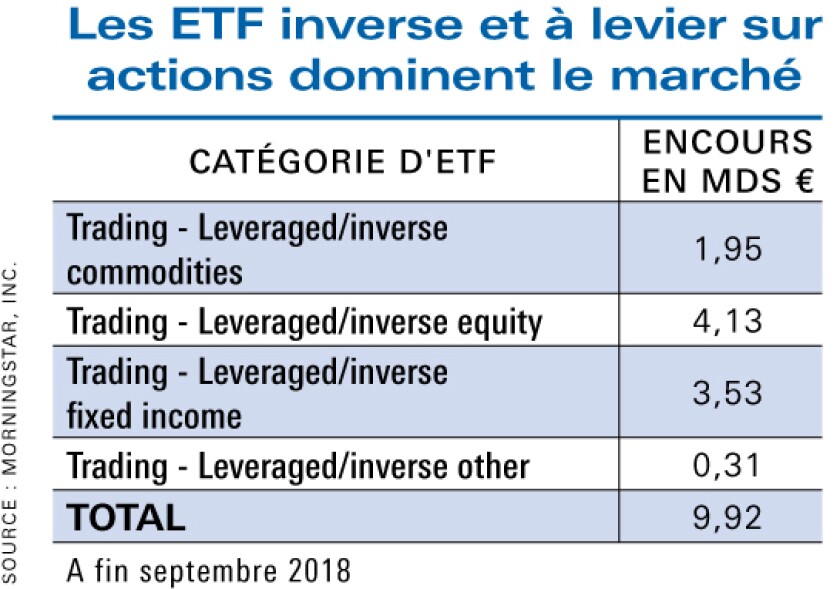

L’inverse du DAX ou le double du CAC 40 : c’est la promesse des ETF (exchange-traded funds) short et à levier, pesant 9,9 milliards d’euros en Europe, d’après Morningstar. Principale catégorie de ce marché, les ETF sur indices actions représentent 41 % des actifs. « La majorité des encours se concentre sur les ETF actions et obligations à levier de 2 et les ‘inverse 1 et 2’ car ces produits sont les plus anciens et relèvent de la réglementation Ucits. Il existe aussi des produits X3 ou X5 mais ils sont moins utilisés », indique Hortense Bioy, directrice de la recherche en gestion passive pour Morningstar en Europe.

Autre difficulté, plus l’effet de levier est élevé, qu’il soit à la hausse ou à la baisse, plus la performance de l’ETF risque de diverger, dans la durée, de celle du sous-jacent. Cet effet, le « beta slippage », constitue une caractéristique majeure de ces produits. En effet, le levier est rebalancé sur une base quotidienne. Si l’indice perd 10 % un jour puis gagne 10 % le lendemain, sa performance sur les deux séances atteint -1 %. Un ETF à levier 2 sur cet indice fera quand à lui -20 % le premier jour puis +20 % le lendemain, soit au total une perte de 4 %, supérieure à deux fois celle de l’indice. « Plus le levier est important et plus la volatilité est élevée, plus la divergence entre performance intuitivement attendue et réalisée est prononcée dès lors qu’on dépasse une journée de détention », résume Matthieu Guignard, responsable du développement produit et capital markets chez Amundi ETF Indexing and Smart Beta qui gère près de 530 millions d’euros en ETF à levier et inverse.

Une image controversée

Une caractéristique confirmée par Houda Ennebati, responsable de la distribution des ETF X-trackers pour la France, qui gère 1,5 milliard d’euros en ETF inverse et à levier : « Le ‘beta slippage’ est particulièrement pénalisant en l’absence de tendance forte, lorsque les séances de hausse et de baisse se succèdent. » Pour éviter de subir cet effet, une seule solution : ne conserver ces produits que sur une durée courte. « La durée de détention se compte en jours ou en semaines pour les produits actions car la volatilité de ces marchés est élevée. Pour les ETF inverse ou à levier sur les taux, les investisseurs vont jusqu’à quelques mois de détention car la volatilité est moindre », indique François Millet, responsable produits ETF et indiciels chez Lyxor, qui gère 3,3 milliards d’euros sur ce type de produits.

Les ETF short sur le fixed income sont très majoritairement utilisés par les investisseurs institutionnels, alors que ceux sur les actions intéressent aussi les particuliers. « Les institutionnels utilisent ces produits pour couvrir leur portefeuille obligataire contre la remontée des taux d’intérêt », indique François Millet. Ainsi, le principal produit du marché en termes d’encours est un ETF inverse X2 de Lyxor sur le Bund allemand pesant 900 millions d’euros. Lyxor propose aussi un produit inverse X2 sur les taux italiens (BTP) dont l’encours atteint 300 millions d’euros. Il répond aux craintes des investisseurs sur les taux italiens qui se sont fortement tendus ces derniers mois.

D’autres stratégies sont possibles. « Certains institutionnels achètent des ETF inverse pour se protéger, d’autres au contraire pour jouer la baisse du marché : nous ne savons pas quelle est leur stratégie », indique Matthieu Guignard. Les produits inverse souffrent d’ailleurs d’une image controversée car certains leur reprochent d’alimenter la baisse des marchés. « Les produits de gestion passive sont par nature suiveurs de tendance. Mais les ETF ‘reverse’ et à levier ne peuvent mécaniquement pas amplifier les mouvements de marché puisqu’ils ne représentent que 1 % de l’encours total des ETF en Europe, moins de 0,2 % des fonds, et encore moins si on considère les positions nettes acheteuses/vendeuses », défend François Millet. Ces produits rencontrent d’ailleurs leur public puisque l’encours à doublé sur les cinq dernières années, passant de 4,9 milliards d’euros fin 2013 à près de 10 milliards aujourd’hui. « L’ETF est dans certains cas plus facile à manier ou souvent moins risqué que les produits de marge comme les ‘futures’. Il permet aussi aux investisseurs institutionnels non autorisés à utiliser des produits dérivés d’obtenir du levier ou tout simplement de se couvrir. Il répond à un vrai besoin pour certains investisseurs institutionnels », confirme Hortense Bioy.

Des frais supérieurs

Les ETF à levier et inverse sont des produits synthétiques conçus autour d’un swap de performance ou de futures. « Ces produits ne présentent pas de difficultés techniques particulières mais ils sont plus chers car ils impliquent une gestion quotidienne du levier », indique Houda Ennebati chez X-trackers. L’écart de frais entre un ETF classique et son équivalent à levier ou short sur le même indice dépend des sociétés de gestion. Ainsi, chez XTrackers, l’ETF à levier X2 sur le DAX fait l’objet de frais de gestion de 0,35 %, contre 0,40 % pour le Short X1 et 0,60 % pour le Short X 2, tandis que celui répliquant classiquement l’indice affiche seulement 0,09 %. « Les investisseurs sont moins sensibles au coût de ces produits car ils sont détenus sur le très court terme », précise Hortense Bioy chez Morningstar. Dans d’autres maisons, en revanche, l’écart entre les ETF long et à levier ou short est limité. Chez Amundi ETF, le tracker classique sur le CAC 40 affiche des frais de 0,25 % contre 0,30 % pour le levier X2 et 0,35 % pour le Short X1.

Un évènement L’AGEFI

TECH ET DIRECTIONS FINANCIERES

Plus d'articles du même thème

-

Amundi lance un ETF sur les actions monde

Indexée sur les actions des pays développés et émergents, la réplication synthétique se charge de l’éligibilité au PEA. -

Vanguard élargit son offre sur les actions américaines

Vanguard étend son emprise en Europe avec quatre ETF ciblant les actions américaines, mêlant croissance et valeur tout en intégrant des petites et moyennes capitalisations. -

Defiance lance le premier ETF européen dédié à la photonique

Defiance déploie à Londres et Milan un fonds sur la photonique, pivot discret mais important pour l’intelligence artificielle et les réseaux de demain face aux limites du cuivre.

A la Une

EXCLUSIF

Ark Invest arrive en France

La société créée par Cathie Wood a enregistré quatre ETF actifs et un Eltif dans l'Hexagone en début d'année. Pour couvrir la clientèle, la société s'appuiera sur Olivier Guichard, au sein de l'apporteur d'affaires spécialisé espagnol Capital Strategies Partners.

Contenu de nos partenaires

A lire sur ...

-

Mer d’Azov : l’Ukraine amplifie ses attaques contre la flotte fantôme russe

28 navires de la flotte fantôme russe ont été attaqués dans la mer d’Azov, a révélé, samedi 11 juillet, Robert Brovdi, le chef des forces de système sans pilote de l’armée ukrainienne. De son côté, la Russie continue sa campagne aérienne de frappes par drones et missiles, tout en luttant sur la ligne de front -

Canicule : 32 personnes soupçonnées d’être à l’origine de départs de feu interpellées par les autorités

Le ministre de l’Intérieur, Laurent Nuñez, évoque des « comportements inacceptables », qui « relèvent désormais de la Justice ». Les individus ont été interpellés dans 22 départements -

Double séisme au Venezuela : au moins 4 100 morts, selon un dernier bilan

Au total, d’après les autorités, 4 118 personnes ont été tuées, tandis que 16 740 ont été blessées par le double séisme du 24 juin. Vendredi 10 juillet, Caracas a été le théâtre d’un autre tremblement de terre, de magnitude 3