- PARTENARIAT

Mise à l'écart, mais pleine de potentiel

Le malaise de l’asymétrie

Les tournants historiques font rarement la une des journaux. Ils se préparent discrètement. Au cours de la majeure partie de l’année écoulée, la dynamique a dominé les marchés boursiers mondiaux. Dans l’univers des grandes capitalisations, une poignée de « méga capitalisations » ont tiré les rendements vers le haut, portées par une forte conviction dans les opportunités offertes par l’intelligence artificielle. Dans l’univers des petites capitalisations, 10 % des groupes sectoriels liés aux mêmes thèmes dominants ont généré 100% du rendement de l’indice depuis le début de l’année. En conséquence, les petites entreprises liées à l'économie dans son ensemble ont été laissées pour compte dans cette transition (figures 1 et 2). Le facteur dynamique dominant a encore amplifié ce positionnement extrême du marché. Il est inconfortable de détenir des titres délaissés lorsque ces changements de marché se produisent, même si l’asymétrie importante entre le risque et le rendement est souvent le signal recherché par les investisseurs à long terme.

Figure 1 : Les 10 % des groupes industriels les plus performants génèrent 100 % de la performance depuis le début de l’année

Indice MSCI World Small-cap, rendement total de 5,0 % depuis le début de l’année

Les 10 % des groupes industriels les plus performants Performance depuis le début de l’année et contribution au rendement

Figure 2 : Les 90 % restants de l’indice de référence ont été affectés par des vents contraires cycliques.

Indice MSCI World Small-cap hors groupes industriels représentant les 10 % supérieurs Performance depuis le début de l’année et contribution au endement

Les secteurs cycliques ont connu un cycle baissier prolongé.

Nous observons actuellement des cycles baissiers prolongés. L’activité industrielle en Europe, tout comme aux États-Unis, ainsi que la faible confiance des consommateurs américains sont soumises à des pressions depuis plus longtemps que lors des récessions précédentes (figure 3).

Ces facteurs ont pesé lourdement sur les petites capitalisations cycliques.

Figure 3 : Secteurs cycliques touchés par un cycle baissier prolongé

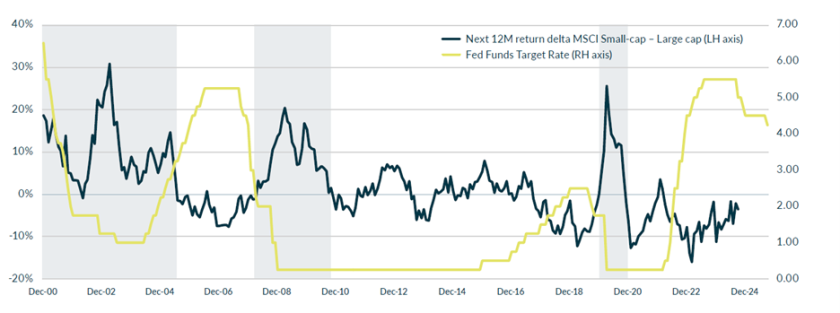

Les anticipations de baisse des taux constituent un signal important d’un changement dans les perspectives de l'économie réelle. Pour les petites entreprises, cela peut se traduire par un accès plus facile au financement et une amélioration du carnet de commandes. Ces signaux de l'économie réelle marquent souvent les premières étapes de la reprise, bien avant que les gros titres ne s’en emparent. Si les taux directeurs commencent à baisser de manière significative, les premiers signes apparaissent souvent parmi les petites capitalisations boursières. Les petites entreprises sont souvent plus sensibles à taux d’intérêt, de sorte que tout assouplissement de la politique monétaire peut avoir un impact rapide. Les baisses de taux ont généralement été suivies de périodes de surperformance des petites capitalisations par rapport aux grandes capitalisations.

Graphique 4 : Les baisses de taux, catalyseur historique de la surperformance des petites capitalisations

Différence de rendement sur les 12 prochains mois entre l’indice MSCI World Small Cap et l’indice MSCI World

Potentiel de reprise en Europe

Alors que l'économie européenne est sous pression en raison de l’incertitude liée à la politique commerciale des États-Unis et des incertitudes engendrées par la guerre en Ukraine, la santé financière sous-jacente des consommateurs européens reste solide. Les mesures de relance budgétaire importantes prises par l’Allemagne et certains pays d’Europe du Nord pourraient également déclencher un effet boule de neige susceptible de provoquer une reprise tant attendue en Europe. Nous soulignons l’ampleur significative des mesures de relance budgétaire en Allemagne dans la figure 5 ci-dessous. Les programmes budgétaires alimentent les commandes d’infrastructures, d'équipements et de services. Toute stabilisation de la confiance peut faire passer les revenus d’une situation stable à une situation de croissance, et l’effet de levier opérationnel amplifie cet effet. Les cycles passés montrent que c’est dans cette phase que les petites entreprises ont tendance à dépasser leurs homologues plus grandes.

Figure 5 : Les mesures de relance budgétaire allemandes, catalyseur de la performance cyclique

Évaluation de l’ampleur des mesures de relance après la réponse budgétaire à la crise du COVID-19 par rapport aux mesures de relance budgétaire allemandes, en % du PIB

Les évaluations suggèrent une asymétrie entre le risque et la récompense

Dans toutes les régions, les petites capitalisations cycliques se négocient en dessous de leurs moyennes à long terme, l’Europe affichant un décote plus importante que d’habitude par rapport aux États-Unis. La valorisation à elle seule ne suffit pas à inverser un cycle, mais elle modifie l'équilibre des risques. C’est souvent cette asymétrie qui permet de générer des rendements à long terme, comme le montre la figure 6.

Figure 6 : Les petites capitalisations affichent des valorisations attractives par rapport à leur historique et aux grandes capitalisations

P/E pour l’année prochaine (NTM) par rapport à la moyenne historique des 10 dernières années

Se positionner pour un changement qui fait rarement la une

Les signaux sont rarement évidents et le moment n’est jamais idéal. Cela dit, lorsque la politique commence à s’assouplir et que les valorisations sont comprimées, l'équilibre entre le risque et la récompense commence à changer. Ces conditions indiquent que les petites capitalisations cycliques pourraient bientôt être positionnées pour un changement potentiel de fortune.

Vous souhaitez en savoir plus ? Visitez notre site web pour en savoir plus sur notre stratégie concernant les petites capitalisations.

Avertissement

Van Lanschot Kempen Investment Management NV (« VLK Investment Management ») est agréée en tant que gestionnaire de divers OPCVM et FIA et autorisée à fournir des services d’investissement. À ce titre, elle est soumise à la surveillance de l’Autorité néerlandaise des marchés financiers. Le présent document est fourni à titre d’information uniquement et ne contient pas suffisamment d’informations pour permettre une décision d’investissement. Il ne contient aucun conseil en investissement, aucune recommandation d’investissement, aucune recherche ni aucune invitation à acheter ou à vendre des instruments financiers, et ne doit pas être interprété comme tel. Les opinions exprimées dans ce document sont nos opinions et nos points de vue à la date indiquée. Elles peuvent être modifiées à tout moment, sans préavis.

Actions à petite capitalisation : risques généraux à prendre en compte lors d’un investissement dans des stratégies axées sur les actions à petite capitalisation.

Veuillez noter que tous les investissements sont soumis aux fluctuations du marché. Investir dans une stratégie d’actions à petite capitalisation peut être soumis à des risques pays et à des risques liés au marché des actions, qui pourraient avoir un impact négatif sur la performance. Dans des conditions de marché inhabituelles, les risques spécifiques risques spécifiques peuvent augmenter de manière significative. Les investisseurs potentiels doivent être conscients que des changements dans les fondamentaux réels et perçus d’une société peuvent entraîner des changements dans la valeur de marché des actions de cette société.

La valeur de votre investissement peut fluctuer, les performances passées ne préjugent pas des performances futures. Ne prenez pas de risques inutiles. Avant d’investir, il est important que vous soyez conscient et informé des caractéristiques et des risques liés à l’investissement. Ces informations figurent dans les documents disponibles relatifs à la stratégie et/ou dans les contrats qui font partie du service que vous choisissez ou avez choisi.

Plus d'articles du même thème

-

L'Europe est sous la menace du rebond des prix du gaz

Alors que la Chine a commencé à reconstituer ses stocks de gaz et que ceux de l'Europe sont au plus bas, les conditions sont réunies pour pousser les prix à la hausse en l'absence d'accalmie dans le Golfe. -

Icade a limité la casse sur ses revenus au deuxième trimestre

Le groupe immobilier a enregistré au premier semestre des revenus consolidés en baisse de 4,7% sur un an, mais ce repli est toutefois moins marqué qu'au premier trimestre. -

Airbus compte presque doubler son résultat opérationnel à horizon 2029

Le groupe a annoncé s'attendre à un résultat opérationnel compris entre 12 et 13 milliards d’euros pour 2029 contre 7,5 milliards d’euros attendus cette année. -

Les émissions de titrisations SRT battent des records malgré la guerre

Ces opérations de transferts de risque synthétique (SRT) pourraient à nouveau battre des records en 2026. Les statistiques, tout comme les pratiques à risques, restent cependant peu documentées. -

Microsoft et Mistral signent un accord de plusieurs milliards de dollars pour développer l'IA en Europe

Microsoft exploitera une partie des capacités de calcul de Mistral qui aura accès aux processeurs de dernière génération de Nvidia. -

Surendettement : vers la fin des frais de retard dans le paiement fractionné ?

Louis Chatriot, CEO et cofondateur d'Alma, estime que les frais de retard ne devraient pas être une composante normale du modèle économique du paiement fractionné.