- PARTENARIAT

Agriculture et tension géopolitique : un risque largement sous-estimé

En 2022, la guerre en Ukraine, grenier de l’Europe, avait impacté directement le prix des céréales. Les cours ont aujourd’hui peu réagi à la guerre dans le Golfe Persique car les stocks mondiaux ont été dopés par des récoltes exceptionnelles en 2025. Toutefois, l’abondance actuelle de l’offre pourrait être remise en question sur le long terme par différents facteurs structurels et conjoncturels.

Selon l’Agence Internationale de l’Energie, près de 80% de la consommation d’énergie primaire provient d’énergies fossiles. Le secteur agricole et plus globalement tout notre système alimentaire est également dépendant des énergies fossiles et reste ainsi particulièrement vulnérable aux crises énergétiques et géopolitiques. Cette dépendance du secteur agricole aux hydrocarbures provient principalement de la mécanisation, de l’utilisation intensive des engrais chimiques, du transport maritime des marchandises et de l’ensemble des infrastructures nécessaires à l’agriculture industrielle : réfrigération, serres, emballage. Ainsi, selon certaines études[1], il faut environ 7,3 calories d’énergie fossile afin de produire une seule calorie alimentaire aux États-Unis.

Les engrais jouent un rôle central dans cet écosystème. Les engrais azotés, comme l’urée, nécessitent d’importantes quantités de gaz naturel pour leur fabrication, tandis que les engrais phosphatés et potassiques dépendent du pétrole et de l’extraction minière. À titre d’exemple, les États-Unis dépendent à 90% des importations pour leur approvisionnement en potasse ce qui a poussé l’administration Trump à ajouter ce minerai à sa liste des minéraux critiques en novembre 2025. Or, plus d’un tiers des engrais échangés dans le monde transite par le détroit d’Ormuz, une zone stratégique aujourd’hui fortement perturbée par les tensions géopolitiques au Moyen-Orient. Au plus fort de la crise, les prix de l’urée américaine avaient augmenté de plus de 90%, ce qui illustre l’ampleur des tensions actuelles.

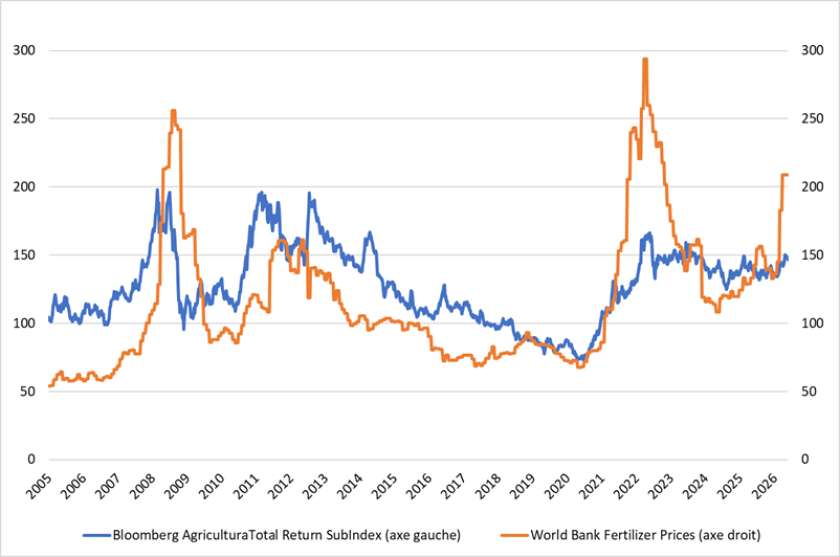

Graphique 1 : Prix des produits agricoles par rapport aux prix des engrais[2]

Les conséquences sont déjà visibles sur certains marchés asiatiques. Plusieurs usines d’engrais en Inde et au Bangladesh ont même réduit ou arrêté leur production faute d’approvisionnement suffisant en gaz naturel. Afin de sécuriser son approvisionnement, la Chine a de nouveau réduit les quotas d’exportation d’engrais. Cette baisse de production et l’augmentation du coût des intrants pourraient entraîner une diminution des rendements agricoles dans plusieurs régions du monde au cours des prochains mois.

En outre, une hausse du prix des céréales affectera les filières d’élevage, où les coûts de l’alimentation animale représentent souvent plus de 60 % des coûts de production. En 2007, la forte hausse du prix du maïs, provoquée par la sécheresse et la demande croissante en éthanol, avait poussé les éleveurs américains à réduire leurs cheptels afin d’éviter des pertes financières trop importantes. L’année suivante, les prix de la viande, notamment celui de la dinde, avaient fortement augmenté pour Thanksgiving.

De plus, par effet de substitution suite à la hausse du prix des produits pétroliers, certains produits agricoles, utilisés pour la production de biocarburants tels que l’huile de soja ont progressé de 50% depuis le début de l’année. Les prix du sucre, largement converti en éthanol au Brésil, le premier producteur mondial, bénéficient quant à eux d’un répit en raison d’une intervention du gouvernement sur les prix des carburants.

À ces pressions structurelles s’ajoute un facteur d’amplification que les investisseurs auraient tort de négliger. Les prévisionnistes anticipent le retour d’El Niño à partir de septembre 2026, potentiellement sous sa forme la plus intense jamais enregistrée. Pour mémoire, en 2024, deux années consécutives de ce phénomène climatique avaient propulsé les prix du cacao de 2 500 à 12 000 dollars la tonne. A court terme, les dômes de chaleur en Europe et la sécheresse aux Etats Unis pourraient également affecter négativement les rendements.

Malgré ces risques, les marchés financiers semblent encore anticiper un retour rapide à la normale. Pourtant, les contraintes physiques liées à l’énergie, aux engrais et aux capacités agricoles pourraient perdurer plusieurs années. Même si des réserves stratégiques agricoles existent encore aux États-Unis, en Europe ou en Asie, une réouverture tardive du détroit d’Ormuz et les phénomènes climatiques pourraient fortement perturber les rendements agricoles mondiaux, diminuer les productions et ainsi exercer une pression haussière sur les cours. Pour l’investisseur averti, une exposition aux produits agricoles constitue aujourd’hui un élément de diversification dans une allocation de portefeuille de matières premières.

[1] ScienceDirect, Assessing the sustainability of the US food system: a life cycle perspective, juin 2003.

[2] Bloomberg, World bank, mai 2026.

Plus d'articles du même thème

-

Generali suit son chemin sans se laisser distraire

L’effervescence du secteur bancaire italien alimenté par de putatifs projets de consolidation ne perturbe pas le premier assureur du pays qui ne dévie pas d’un pouce de sa trajectoire stratégique. Cette posture profite plutôt à Generali qui présente de solides résultats au premier semestre. -

L’hémorragie se poursuit sur le secteur des semi-conducteurs

Après la correction de juillet, les valeurs de semi-conducteurs peinent à rebondir face aux attentes hors normes des investisseurs. -

L’optimisme accru de Siemens laisse les investisseurs sur leur faim

La moindre croissance relative des automatismes et logiciels industriels du groupe allemand a éclipsé le relèvement de sa prévision de bénéfice par action pour l’exercice en cours.