EMISSIONS DES FINANCIERES Morgan Stanley, UBS, Barclays prennent les commandes

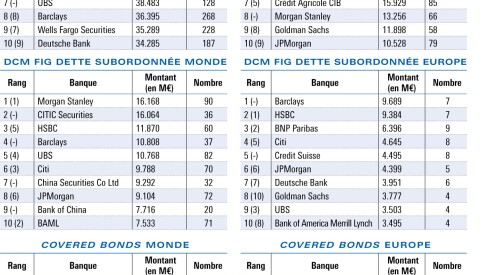

Forte progression Les émissions mondiales de dettes seniors financières (FIG), hors dettes subordonnées et obligations sécurisées (covered bonds), ont progressé de + 12 % en 2017, à 1.160 milliards d’euros, selon les statistiques de Dealogic (4.768 en nombre). Sur les subordonnées, le nombre progresse en 2017, avec 660 émissions (+ 9 %), pour un montant stable, à 254 milliards.