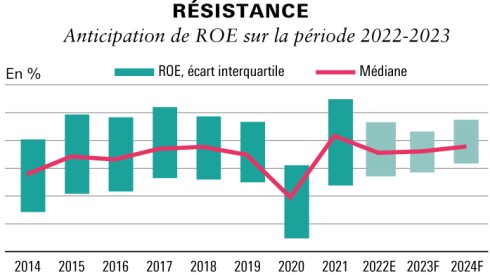

Robustesse. Malgré la détérioration de l’environnement macroéconomique et les incertitudes géopolitiques, les banques européennes devraient faire preuve de résistance en 2023. Selon Scope Ratings, la rentabilité du secteur devrait rester identique à 2022, mais avec des leviers différents. « Les revenus vont profiter d’un accroissement des marges dans un environnement de taux plus favorable », estime l’agence. En revanche, l’inflation et la hausse des prix de l’énergie devraient accroître les créances douteuses. « L’augmentation du coût du risque devrait être gérable, dans un contexte de croissance des profits avant provisions », perçoit toutefois Marco Troiano, managing director chez Scope. Malgré d’importants rachats d’actions et distributions de dividendes, « les banques commencent l’année avec de solides positions capitalistiques », ajoute-t‑il.