- PARTENARIAT

Le crédit high yield prouve sa résilience

Il paraît bien loin le temps où les obligations à haut rendement - ou high yield - étaient affublées du surnom de junk bonds (obligations pourries). Avec des performances annualisées de l’ordre de 10 % sur les deux dernières années, le crédit libellé en euros noté BB+ et en deçà a rapporté gros aux investisseurs. « Depuis le Covid, nous avons connu de belles années sur le crédit de manière générale, et plus spécifiquement sur le segment high yield, qui est corrélé à la croissance, explique Alain Krief, responsable de la gestion obligataire chez Edmond de Rothschild Asset Management. Quand celle-ci est au rendez-vous, les marges de crédit (spreads) se resserrent, ce qui entraîne de belles performances. De plus, en 2022, nous avons connu une remontée des taux d’Etat significative, portant le rendement total de la classe d’actifs à des niveaux très intéressants. »

L’année 2025 pourrait cependant être plus mouvementée pour le high yield, confronté à la baisse des taux d’intérêt de la Banque centrale européenne, à une forte incertitude sur l’environnement économique et à des niveaux de valorisation élevés au début de l’année. « Au cours du premier trimestre, nous avons surtout observé de la volatilité sur les taux longs, ce qui a beaucoup pénalisé le segment investment grade, rapporte Alexia Latorre, responsable de la gestion high yield chez Lazard Frères Gestion. Pendant cette période, le high yield s’est très bien comporté, puisque la hausse des taux a été compensée par une baisse très importante des spreads. Ces derniers ont touché un point bas à 280 points de base quand les taux ont atteint leur pic. Ensuite, lorsque Donald Trump a initié ses hausses de droits de douane, la volatilité des spreads a pris le relais et le high yield a cette fois été davantage touché. »

Pendant de cette phase de marché, entamée lors du Liberation Day, les spreads ont connu un écartement marqué, de l’ordre de 90 points de base, entraînant une baisse du marché de 2 % environ. Une perte intégralement effacée depuis. « Cette séquence prouve que nous évoluons dans une configuration de marché avec beaucoup d’incertitudes, ce qui plaide pour une gestion très active et probablement pour une vue directionnelle peu marquée », estime Erwan Guilloux, gérant de portefeuilles senior chez Ostrum Asset Management. Il faut en revanche rester investi pour éviter les « portes de saloon ». « Il faut réussir à capter les journées de rebond car le marché réagit assez violemment, observe Erwan Guilloux. Les corrections de grande ampleur sont généralement suivies de rebonds techniques qui peuvent être assez brusques et il ne faut pas passer à côté. »

Malgré ces soubresauts, les obligations européennes à haut rendement affichent une performance positive depuis le début de l’année, de l’ordre de +1 %. « Les valorisations ont été soutenues par un déséquilibre entre l’offre et la demande, analyse Alexia Latorre. En particulier, le marché primaire a été décevant sur ce début d’année avec un volume d’émissions de 21 milliards d’euros contre 32 milliards l’an dernier sur la même période. En face, la demande des investisseurs sur les fonds ouverts classiques reste positive depuis janvier. » Ces derniers n’ont en effet pas délaissé la classe d’actifs suite aux annonces sur les tarifs douaniers. « Ils ont peut-être réalisé que les entreprises high yield sont plus domestiques que les sociétés investment grade et, de ce fait, moins touchées par les mesures de Donald Trump », pointe Violaine de Serrant, directrice générale France, Belgique, Luxembourg et Israël chez BNY Investments. Cette dernière constate toutefois un peu d’attentisme depuis les annonces du président américain : « La collecte est restée très dynamique tout au long du premier trimestre mais il faut reconnaître que, depuis quelques semaines, les clients particuliers ont eu tendance à alléger leur exposition. Les gérants sous mandat, qui pilotent des portefeuilles pour le grand public, ont préféré réduire le risque de leurs portefeuilles. Si nous ne relevons pas de sorties nettes, nous ne savons pas si le rythme de collecte observé depuis le début de l’année va se poursuivre. » La classe d’actifs offre tout de même une résilience par rapport aux actions qui devrait lui être bénéfique. « Le crédit reste une valeur refuge, considère Alain Krief. Nous ne croyons pas du tout à une fuite des investisseurs car, pour eux, qu’ils soient institutionnels ou clients privés, c’est le rendement total qui importe. »

Le facteur le plus déterminant dans les prochains mois sera le niveau de la croissance. « Comme la conjoncture s’est dégradée aux Etats-Unis, cela affecte la croissance mondiale, relate Alain Krief. La question principale réside donc dans la potentialité d’une récession outre-Atlantique, du fait de la politique de Donald Trump, que nous estimons à plus de 50 %. Un tel scénario ne serait pas bon pour le high yield européen mais, pour le moment, les données chiffrées ne pointent pas vers une récession. » Or les taux de défaut du segment se situent à un niveau extrêmement faible. « Historiquement, le taux de défaut du marché high yield américain s’élevait à 3,4 %, avance Violaine de Serrant. Depuis la crise de 2008, il s’est établi à 2,5 % en moyenne et, l’an dernier, il est tombé à 1,5 %. » En Europe, il évolue autour de 2,5 %, selon Moody’s, et il devrait peu augmenter. (P3)

Les flux acheteurs soutiennent les valorisations

Le taux de défaut attendu en baisse par Moody’s

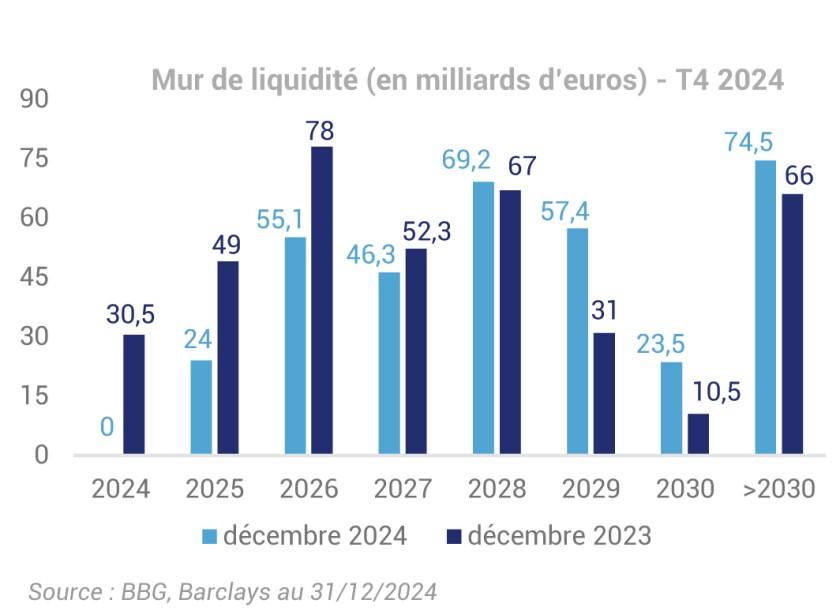

En l’absence de récession, les taux de défaut devraient rester contenus à un niveau inférieur à la moyenne historique, justifiant des spreads serrés. D’autant que les entreprises ont déjà bien anticipé leurs prochaines échéances de refinancement. « Une entreprise fait défaut lorsqu’elle n’arrive pas à rembourser ses dettes, rappelle Alexia Latorre. Or l’échéancier des dettes s’est normalisé : les entreprises ont anticipé leurs remboursements. Il reste des maturités 2026 à rembourser pour les sociétés notées CCC mais elles sont déjà toutes dans un processus de dialogue avec les porteurs de dette pour étendre ces maturités. Le plupart de ces dossiers se solderont par un distressed-debt exchange (restructuration à l’amiable qui permet à une entreprise de proposer à ses créanciers d’allonger la maturité de ses dettes, souvent avec des coupons réduits dans un premier temps, afin d’éviter une perte en capital importante, NDLR). Cela aura un impact facial sur le taux de défaut, mais les pertes subies par les porteurs seront limitées ou nulles. » Autre élément rassurant, le ratio de distressed debt (titres dont les primes de risque se sont largement écartées) demeure relativement faible et bien inférieur à ce qui prévalait en 2022. « On considère généralement que 25 % au maximum de cet indicateur donne une bonne estimation du taux de défaut, fait savoir Alain Krief. Or, sur le high yield européen, il se monte à peine à 9 % et à 11 % sur le marché américain. »

Entre ces fondamentaux solides et les brusques mouvements de marchés, les gérants agiles peuvent identifier des opportunités d’investissement génératrices de performance à long terme. « Dans ces périodes de correction, il y a souvent des exagérations de la part des investisseurs, constate Erwan Guilloux. Dans ces moments-là, il faut adopter une approche contrariante, ce qui permet d’intervenir sur des dossiers intéressants avec des valorisations dégradées. Par exemple, suite aux annonces de Donald Trump, nous avons observé des corrections importantes sur les secteurs automobile et immobilier. Or notre métier de gérant consiste à mettre un prix face à un risque de crédit. Avec un taux de défaut contenu et des dossiers difficiles déjà bien identifiés, nous pouvons investir de façon opportuniste dans les secteurs qui ont le plus corrigé. » Un point de vue partagé par Violaine de Serrant. « Nous pensons que la volatilité récente offre des points d’entrée très attractifs pour les investisseurs, à condition de choisir des gérants actifs qui font du bond picking, précise cette dernière. D’autant que le marché du high yield a survécu à de nombreuses crises par le passé avec des entreprises plus résilientes au fil des ans et un phénomène de retour à l’élastique intéressant pour les porteurs. » La classe d’actifs se trouve en outre bien positionnée en termes de profil de risque. « Les incertitudes actuelles conduisent les sociétés et leurs dirigeants à être plus prudents en termes de stratégie et donc à réduire les coûts et à différer leurs programmes d’investissement, remarque Alexia Latorre. C’est favorable pour les porteurs de dette, peut-être un peu moins pour les actionnaires. »

Malgré ce constat positif, les gérants privilégient des approches défensives. Tout d’abord, en l’absence de visibilité sur les marchés, le bêta est limité. Mais les ratings et les secteurs sont aussi analysés de près. « En termes de performance, nous pensons que c’est l’alpha qui va être clé cette année, rendant d’autant plus importante l’approche sectorielle, souligne Alain Krief. Sur le secteur automobile, nous ne sommes plus exposés aux petites sociétés depuis plusieurs années. Cette industrie connaît une restructuration profonde fondée sur des mouvements technologiques d’ampleur, nous conduisant à privilégier les acteurs les plus solides. Nous restons en revanche exposés à l’immobilier tant que les taux d’intérêt demeurent suffisamment faibles pour permettre à ces acteurs de se refinancer le temps de réaliser des ventes d’actifs. Nous sommes toutefois sélectifs sur les noms. » Chez Lazard Frères Gestion, aussi, la prudence est de mise. « Nous apprécions les secteurs défensifs comme la santé et les télécoms, indique Alexia Latorre. Et nous pensons qu’il y a des émetteurs intéressants dans le secteur du retail même si ce dernier n’est guère prisé des investisseurs actuellement. »

Le taux de défaut attendu en baisse par Moody’s

La gestion du risque se traduit aussi dans l’appréhension des notations de crédit, avec une préférence pour les meilleurs ratings. « De manière générale, nous avons tendance à préférer la subordination plutôt que la descente dans l’échelle de rating, confie Erwan Guilloux. Nous apprécions aussi la dette hybride corporate, qui est presque un pari défensif dans la mesure où les émetteurs sont souvent notés investment grade au niveau de leur dette senior mais high yield sur leur dette hybride. Nous aimons ce type d’émetteurs de très bonne qualité qui nous permettent d’obtenir du rendement en descendant dans la structure de capital. » Les titres hybrides corporate sont également appréciés par Alexia Latorre, qui constate que ces derniers ont été très difficiles à acquérir pendant la baisse du marché. « Sur certains titres, la baisse paraissait très importante mais, en réalité, ces prix n’étaient pas réels car il n’y avait pas de transaction, explique-t-elle. Pour les acheter, il fallait payer beaucoup plus, surtout sur les émetteurs de bonne qualité. Nous avons tout de même réussi à renforcer notre exposition, mais pas autant que souhaité initialement. »

Autres approches : rester tactiques pour profiter d’exagérations de marché et conserver du cash pour saisir des opportunités. « Nous attendons des émissions sur le marché primaire, qui pourraient venir du M&A ou de dividend recaps (montage consistant, pour une société sous LBO, à s’endetter afin de verser un dividende à ses actionnaires, ndlr). Nous avons vu venir sur le marché Opella, la filiale de médicaments sans ordonnance de Sanofi cédée au fonds CD&R, et nous attendons dans le courant de l’année d’autres LBO, qui pourraient amener de nouveaux émetteurs sur le marché high yield. » P5

Chez BNY Investments, l’approche diffère légèrement dans la mesure où l’univers d’investissement est mondial et où la stratégie se focalise sur les titres avec une duration courte. « Cette approche est défensive dans la mesure où ces titres sont moins sensibles aux taux d’intérêt et où il est plus aisé d’anticiper la faculté d’une entreprise à se refinancer à un, deux ou trois ans maximum », relève Violaine de Serrant. Le gérant adopte également un positionnement défensif sur le plan sectoriel – avec une prédilection pour les télécommunications, l’alimentaire et les boissons, ainsi que les services dans le secteur de la santé – tout comme sur le plan géographique. « Pour un fonds global, nous devrions avoir une très forte exposition aux Etats-Unis, mais elle a été fortement réduite l’an dernier pour des raisons de valorisation, mentionne Violaine de Serrant. Nous privilégions le marché européen, plus défensif, et l’Angleterre, qui offre des opportunités. On y trouve de beaux papiers avec des rendements intéressants. »