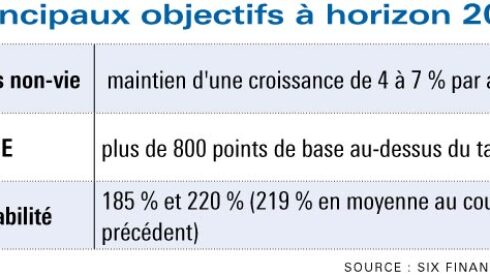

PROLONGEMENT Le nouveau plan stratégique dévoilé par Scor, qui s’inscrit dans la continuité du plan précédent, a laissé sceptique certains observateurs. Alors que les analystes d’UBS s’interrogent sur la nature du catalyseur à la hausse de l’action et déplorent l’absence d’un programme de rachat d’actions, ceux d’Octo Finances l’ont qualifié de « peu ambitieux, alors que la plupart des objectifs financiers semblent déjà atteints ou en passe de l’être » (voir le tableau). Ces objectifs ont par ailleurs été qualifiés de prudents par Oddo BHF, qui a confirmé son opinion Neutre sur le titre. « Sur la durée du plan, Scor continuera à conjuguer de façon dynamique croissance, rentabilité et solvabilité », a déclaré Denis Kessler, PDG du groupe, qui entend par ailleurs accélérer sur le plan digital.