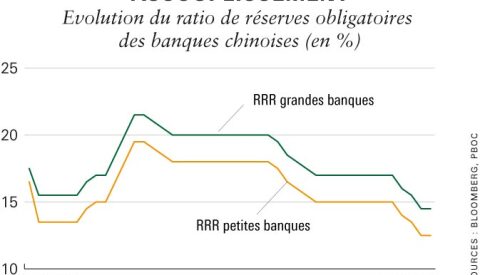

Crédit. La Chine sera-t-elle l’élément perturbateur sur les marchés cette année ? Les autorités chinoises font feu de tout bois pour éviter un atterrissage forcé de leur économie : mesures fiscales (baisse de l’impôt sur les revenus), relance budgétaire (travaux d’infrastructures) et assouplissement monétaire. Suite à des indicateurs montrant une première contraction du secteur manufacturier depuis près de deux ans en décembre, Pékin a annoncé une nouvelle salve de mesures monétaires. Le ratio de réserves obligatoires (RRR, quatre baisses en 2018) sera de nouveau réduit les 15 et 25 janvier de 100 points de base au total, ce qui le ramènera à son niveau de 2008. Trois ou quatre baisses supplémentaires du RRR sont attendues cette année. Nomura juge que les injections de liquidités seules ne seront pas suffisantes : « Les marchés ne sont pas préparés à un ralentissement plus marqué et sont trop complaisants quant à la capacité des autorités à fournir un soutien. » L’élément important à surveiller pour Wei Yao, économiste de SG CIB, est l’évolution de la production de crédit.