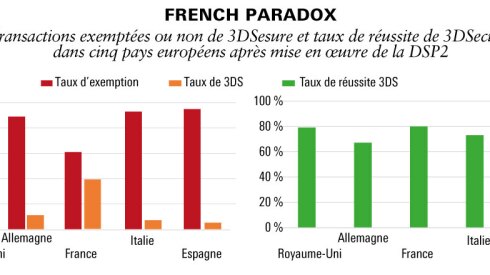

DSP2. L’obligation d’une authentification forte lors des paiements en ligne a mis du temps à entrer en vigueur en Europe, mais le résultat est là : la fraude a baissé. En France, du moins ! Mais une étude de Forter, spécialiste de la gestion de la fraude, montre que les commerçants français ne bénéficient pas à plein des possibilités des exemptions d’authentification forte, notamment pour les paiements de moins de 30 euros. C’est en France que le taux d’exemption de 3DS (3DSecure) est le plus faible, à 60 %, et donc le taux d’authentification le plus élevé, à 40 %. Et plus le montant de la transaction est grand, plus 3DS est déclenché. Pourtant, en dépit des craintes des marchands, les transactions soumises à 3DS réussissent l’authentification du porteur dans 82 % des cas sur le web et 75 % sur mobile, les taux les plus élevés par rapport aux autres pays. Mais une authentification réussie ne débouche pas toujours sur une transaction aboutie : 84 % des paiements sont autorisés mais seulement 75 % effectivement réalisés, les plus bas du panel. Il manque encore de l’huile dans les rouages du paiement en ligne.